| ┘YėŹ | ╗»╣ż╔╠┘Q(m©żo) | «a(ch©Żn)śI(y©©)░l(f©Ī)š╣ | ┐ŲīW(xu©”)蹊┐ | ╚║ėóŠ█╩ū | īŹ(sh©¬)ė├ŠW(w©Żng)ųĘ | Ģ■(hu©¼)š╣ą┼Žó | ╚╦▓┼Į╗┴„ | VIPųąą─ | īW(xu©”)š▀ĮķĮB | šōē» | īŻŅ} | ||

| ╦▄┴Ž | Ž─z | └wŠS | ═┐┴Ž┼cė═─½ | ─zš│ä® | Å═(f©┤)║Ž▓─┴Ž | ╩»╗» | ╗»╣ż | āxŲ„āx▒Ē | ą┬«a(ch©Żn)śI(y©©) | ĘĄ╗ž╩ūĒō |

|

╩»╗»

─ĻČ╚ł¾(b©żo)ĖµŻ║═╩╚ź╔±╚A ė═ār(ji©ż)ųž╗ž└Ēąį▀\(y©┤n)ąąģ^(q©▒)ė“

2009-1-5 17:15:34 üĒį┤:╔±╚AŲ┌žø

ĻP(gu©Īn)µIį~Ż║įŁė═ ╚╝┴Žė═ sĘųė═

2009-1-5 17:15:34 üĒį┤:╔±╚AŲ┌žø

ĻP(gu©Īn)µIį~Ż║įŁė═ ╚╝┴Žė═ sĘųė═

ĪĪĪĪČ°Å─ć°ā╚(n©©i)£¹╚╝ė═Ą─ū▀ä▌(sh©¼)üĒ┐┤Ż¼ŲõĖ·ć°ļHįŁė═▒Ż│ų┴╦▌^ÅŖ(qi©óng)Ą─┬ō(li©ón)äė(d©░ng)ąįĪŻ╔Ž░ļ─Ļį┌įŁė═Ņläō(chu©żng)ą┬Ė▀Ą─Ħäė(d©░ng)Ž┬ę▓äō(chu©żng)Ž┬┴╦╚╝┴Žė═(2701,152.00,5.96%,░╔)╔Ž╩ąęįüĒĄ─ūŅĖ▀ār(ji©ż)5580į¬/揯╗Č°ĄĮ┴╦Ž┬░ļ─ĻŻ¼ę▓š²ė╔ė┌ć°ā╚(n©©i)╚╝┴Žė═┼cć°ļHįŁė═Į³░┘Ęųų«Š┼╩«Ą─Ė▀ĻP(gu©Īn)┬ō(li©ón)Č╚Ż¼ī¦(d©Żo)ų┬┴╦£¹╚╝┴Žė═į┌įŁė═┤¾Ę∙Ž┬┤ņĄ─Ħäė(d©░ng)Ž┬ę▓│÷¼F(xi©żn)╠°╦«ąąŪķŻ¼Įžų┴08─Ļ─ĻĄūŻ¼ć°ā╚(n©©i)£¹╚╝┴Žė═┼Ū╗▓į┌┴╦2500į¬/ćŹę╗ŠĆĪŻ

ĪĪĪĪÅ─2008─Ļ╚½─Ļū▀ä▌(sh©¼)üĒ┐┤Ż¼ė═ār(ji©ż)ų„ę¬╩▄ĄĮ┴╦╚½Ū“Įø(j©®ng)Ø·(j©¼)╬ŻÖC(j©®)é„▀fĄĮ╔╠ŲĘŲ┌žøĄ─ė░ĒæĪŻČ°Ųõ╦³ė░Ēæār(ji©ż)Ė±▓©äė(d©░ng)Ą─ę“╦žųT╚ńŻ║╣®ąĶĀŅørĪ󥞊ēš■ų╬╝░═╗░l(f©Ī)╩┬╝■Ż¼Äņ┤µį÷£pŻ¼╗∙Į▀\(y©┤n)ū„Ą╚ę“╦žę▓į┌Ė„ļAČ╬░l(f©Ī)ō]┴╦ū„ė├ĪŻ─Ū├┤▀@ą®ę“╦žį┌09─Ļėųīóī”(du©¼)ė═ār(ji©ż)ū▀ä▌(sh©¼)ą╬│╔╩▓├┤śėĄ─ė░Ēæ─žŻ┐╣Pš▀į┌┤╦Š═ŽļćLįćÅ─▀@ÄūéĆ(g©©)ųžę¬ę“╦ž╚ļ╩ųŻ¼üĒĘų╬÷09─Ļė═ār(ji©ż)Ą─┤¾¾wū▀ä▌(sh©¼)ĪŻ

ĪĪĪĪĄ┌Č■▓┐Ę▌ ║Ļė^Įø(j©®ng)Ø·(j©¼)┼cė═ār(ji©ż)Ą─ĻP(gu©Īn)ŽĄ

ĪĪĪĪ┤╬┘Jė░Ēæ═Ųäė(d©░ng)Ž┬Ż¼├└į¬╠ßŪ░ęŖĄū

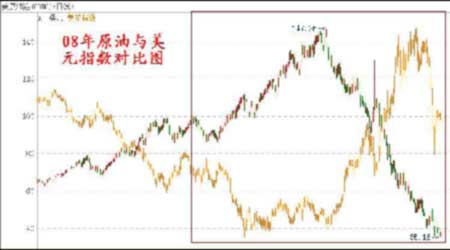

ĪĪĪĪłD2-1ĪóįŁė═┼c├└į¬ū▀ä▌(sh©¼)ī”(du©¼)▒╚łD

įŁė═┼c├└į¬ū▀ä▌(sh©¼)ī”(du©¼)▒╚łDĪŻŻ©üĒį┤Ż║╔±╚AŲ┌žøŻ®

ĪĪĪĪ├└ć°┤╬╝ē(j©¬)é∙į┌07─ĻŽ┬░ļ─Ļ╩ūČ╚╚½├µ▒¼░l(f©Ī)Ż¼Ųõ╦∙ę²░l(f©Ī)Ą─ę╗ŽĄ┴ąĮ╚┌╩ął÷(ch©Żng)▓©äė(d©░ng)ų┴Į±╚į┴Ņ═Č┘Yš▀ėøæø¬qą┬ĪŻĮ³─ĻüĒ├└ć°Ą─£pŽóš■▓▀įņ│╔┴╦├└į¬╣Ø(ji©”)╣Ø(ji©”)öĪ═╦Ż¼├└į¬ųĖöĄ(sh©┤)Ė³╩ŪĄ°ŲŲ┴╦Į³20─ĻĄ═³c(di©Żn)Ż¼▀@įņ│╔╚½Ū“ČÓöĄ(sh©┤)ęį├└į¬ėŗ(j©¼)ār(ji©ż)Ą─╔╠ŲĘØqār(ji©ż)ĪŻ├└ć°▓╗žō(f©┤)ž¤(z©”)╚╬ĮĄŽó┐═ė^╔ŽųŲįņ┴╦═©├øŻ¼Č°═©├øÅ──│ĘN│╠Č╚╔Žųv┐╔ęįšf╩Ūę╗ĘNĪ░į┘Ęų┼õ╣żŠ▀Ī▒Ż¼įō╣żŠ▀Ą─╣”─▄╩ŪōpėąėÓČ°ča(b©│)▓╗ūŃŻ¼╝┤═©├øōp║”│ųÄ┼š▀Ż¼▓ó└¹║├ė┌ŪĘé∙Ą─╚╦Ż¼▀@╩Ūį┘║åå╬▓╗▀^Ą─╩┬īŹ(sh©¬)ĪŻę▓š²╗∙ė┌┤╦└ĒŻ¼├└ć°┘J┐Ņ┘IĘ┐š▀Ą─┬ķ¤®▒ŃŠ═┤╦ė╔╚½Ū“├±▒ŖĘų?j©½n)éĪ?/DIV>

ĪĪĪĪĄ½╩ŪļSų°┤╬┘Jė░ĒæĄ─ų▓ĮöU(ku©░)┤¾Ż¼▓ó▀_(d©ó)ĄĮ▓╗┐╔┐žļAČ╬ų«║¾Ż¼├└į¬ģsę╗Ę┤│ŻæB(t©żi)Ż¼ų■Ąū╗ž╔²Ż¼ųžą┬▓Į╚ļĘ┤ÅŚ╔Žąąų«ä▌(sh©¼)ĪŻ▀@ŲõīŹ(sh©¬)ę▓į┌│Ż└Ēų«ųąŻ¼į┌┤╬┘Jė░Ēæė·č▌ė·┴ęų«ļHŻ¼├└ć°ėąęŌūR(sh©¬)Ąžų„äė(d©░ng)╩╣├└į¬┘HųĄüĒ┤╠╝ż▒Š═┴Įø(j©®ng)Ø·(j©¼)ĪŻ▓╗öÓĮĄĄ═└¹┬╩üĒ═Ųäė(d©░ng)═Č┘Y║═Ž¹┘M(f©©i)Ż¼▀@śėŠ═╩╣Ą├├└į¬Ž┬Ą°Ż¼├└į¬┘HųĄėų┐╔ęį═Ųäė(d©░ng)│÷┐┌ĪŻĄ½╩ŪĮø(j©®ng)▀^▀B└m(x©┤)Ą─ĮĄŽó┼e┤ļų«║¾Ż¼├└į¬ęčĮø(j©®ng)ėŁüĒĮ³║§┴ŃĄ─└¹┬╩Ģr(sh©¬)┤·Ż¼╝ė╔Žć°ļH╔ńĢ■(hu©¼)╣▓═¼Ąų┐╣Įø(j©®ng)Ø·(j©¼)║«┴„Ż¼į┌┬ō(li©ón)║Žę╗ų┬Ą─ĮĄŽó┼eäė(d©░ng)▀^║¾Ż¼Įø(j©®ng)Ø·(j©¼)Ę┬Ęėųųžą┬╗žĄĮ┴╦┐╔┐žĄ─ĘČć·ā╚(n©©i)ĪŻ─┐Ū░╚½Ū“Ė„ć°Ą─ų„ę¬─┐ś╦(bi©Īo)╩ŪĘĆ(w©¦n)Č©▒Šć°Įø(j©®ng)Ø·(j©¼)Ż¼═Ļ╔Ųūį╔ĒĪŻė┌╩Ū╬ęéāėųųžą┬┐┤ĄĮ┴╦├└į¬ų■ĄūŠÅ┬²╗ž╔²Ą─Šų├µĪŻ

ĪĪĪĪ╚½Ū“Įø(j©®ng)Ø·(j©¼)▒Ż│ųŲĮĘĆ(w©¦n)į÷ķL┬į’@┐▓┐└

ĪĪĪĪ003─ĻĪ¬2007─ĻŻ¼╩Ū╔Ž╩└╝o(j©¼)70─Ļ┤·ęįüĒ╩└ĮńĮø(j©®ng)Ø·(j©¼)▀B└m(x©┤)į÷ķLūŅ┐ņĄ─5─ĻŻ¼Įø(j©®ng)Ø·(j©¼)╚½Ū“╗»▓╗öÓ╔Ņ╚ļĪó«a(ch©Żn)śI(y©©)ĮY(ji©”)śŗ(g©░u)╝ė╦┘š{(di©żo)š¹Īó┐ńć°╣½╦ŠčĖ├═░l(f©Ī)š╣Ż¼ĮoĮø(j©®ng)Ø·(j©¼)Īó┘Q(m©żo)ęū║══Č┘YĦüĒ┴╦ųž┤¾═Ųäė(d©░ng)┴”Ż¼╠žäe╩Ū░l(f©Ī)š╣ųąć°╝ę░l(f©Ī)š╣ä▌(sh©¼)Ņ^ÅŖ(qi©óng)ä┼Ż¼╩└ĮńĮø(j©®ng)Ø·(j©¼)Ė±Šųßjßä?w©┤){(di©żo)š¹ĪŻČ°2008─ĻŻ¼ļSų°Įø(j©®ng)Ø·(j©¼)╬ŻÖC(j©®)Ą─╚½├µ▒¼░l(f©Ī)Ż¼░l(f©Ī)▀_(d©ó)ć°╝ęŻ¼░l(f©Ī)š╣ųąć°╝ęŠ∙įŌ╩▄ĄĮ┴╦ę╗Č©Ą─äō(chu©żng)é¹ĪŻ

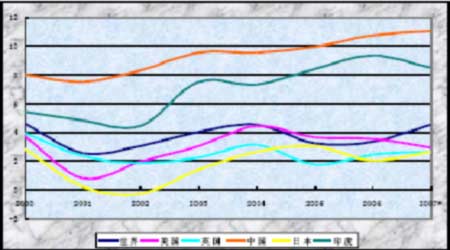

ĪĪĪĪłD2-2Īó╩└Įńų„ę¬ć°╝ęÜv─ĻGDPį÷ķL┬╩

╩└Įńų„ę¬ć°╝ęÜv─ĻGDPį÷ķL┬╩ū▀ä▌(sh©¼)łDĪŻŻ©üĒį┤Ż║╔±╚AŲ┌žøŻ®

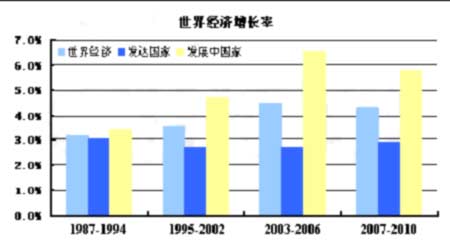

ĪĪĪĪłD2-3Īó░l(f©Ī)▀_(d©ó)ć°╝ę┼c░l(f©Ī)š╣ųąć°╝ęĮø(j©®ng)Ø·(j©¼) į÷ķL┬╩ī”(du©¼)▒╚

░l(f©Ī)▀_(d©ó)ć°╝ę┼c░l(f©Ī)š╣ųąć°╝ęĮø(j©®ng)Ø·(j©¼) į÷ķL┬╩ī”(du©¼)▒╚łDĪŻŻ©üĒį┤Ż║╔±╚AŲ┌žøŻ®

ūóŻ║▒ŠŠW(w©Żng)▐D(zhu©Żn)▌dā╚(n©©i)╚▌Š∙ūó├„│÷╠ÄŻ¼▐D(zhu©Żn)▌d╩Ū│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c(di©Żn)╗“ūCīŹ(sh©¬)Ųõā╚(n©©i)╚▌Ą─šµīŹ(sh©¬)ąįĪŻ

- ŽÓĻP(gu©Īn)ą┬┬ä

- ±RüĒ╬„üåĮ±─ĻįŁė═╚š«a(ch©Żn)┴┐ęčĮĄĄĮ55╚f═░

- ę┴└╩ė¹į÷╝ėī”(du©¼)ųąć°įŁė═│÷┐┌

- ųąć°ėŗ(j©¼)äØīó6į┬įŁė═╝ė╣ż─▄┴”╠ßų┴╝o(j©¼)õøūŅĖ▀

- [Äņ┤µ╚š?q©½ng)?b©żo)]╔Ž║ŻŲ┌žøĮ╗ęū╦∙╚╝┴Žė═Äņ┤µ╚š?q©½ng)?b©żo)Ż©6į┬4╚šŻ®

- [Äņ┤µ╚š?q©½ng)?b©żo)]╔Ž║ŻŲ┌žøĮ╗ęū╦∙╚╝┴Žė═Äņ┤µ╚š?q©½ng)?b©żo)Ż©6į┬3╚šŻ®

- [Äņ┤µ╚š?q©½ng)?b©żo)]╔Ž║ŻŲ┌žøĮ╗ęū╦∙╚╝┴Žė═Äņ┤µ╚š?q©½ng)?b©żo)Ż©6į┬2╚šŻ®

- üåų▐▓±ė═š²ār(ji©ż)▓Ņū▀ķ¤,ųą┘|(zh©¼)sĘųė═Äņ┤µØqų┴ėøõøĖ▀╬╗

Ė³ČÓ>>Š½▓╩īŻŅ}

- ĪĖ2009ć°ļHŽ╦▄š╣Ī╣Į±╠ņč“│ŪĮę─╗

- 2008Ą┌Č■╩«Č■ī├ųąć°ć°ļH╦▄┴ŽŽ─z╣ż...

- 3Īż15üĒĄ─Ģr(sh©¬)║“Ż¼╔╠╝ęąĶę¬ū÷╩▓├┤Ż┐

- ĖŻ┘Ō,Ą£┘ŌŻ┐┐┤░═╦╣Ę“MDIĒŚ(xi©żng)─┐┬õæ¶╚²...

- ╚½Ū“═┐┴Ž╔╠┘Q(m©żo)ŲĮ┼_(t©ói)Ī¬Ī¬2008ųąć°ć°ļH...

- ├±ūÕĄ─░┐ŽĶĪ¬Ī¬╔±Ų▀’w╠ņŻ¼ųąć°╚╦╩ū...

- ╔·├³┐ŲīW(xu©”)┼c▓─┴Ž┐ŲīW(xu©”)īŻśI(y©©)╣½╦ŠĪ¬Ī¬Ą█...

- ╚½Ū“ųŲ╦ÄŠ▐Ņ^--Ą┬ć°░▌Č·╝»łF(tu©ón)

Ė³ČÓ>>┐ŲĮ╠ą┬┬ä

- ļŖ╝ÅųŲéõŌZ╝{├ūŅw┴Ż/╠╝╝{├ū└wŠSÅ═(f©┤)...

- Å═(f©┤)Ą®čą░l(f©Ī)╝{├ū═┐┴Žæ¬(y©®ng)ė├ė┌╩└▓®╣½Į╗

- ųą┐Ųį║蹊┐╔·į║Ż║2009Į╠Ė─ąŅä▌(sh©¼)┤²░l(f©Ī)

- Ī░ų▓╬’┘Yį┤Š█╚ķ╦ߣh(hu©ón)▒Ż╣PĪ▒å¢╩└

- ▒▒Š®╗»╣ż┤¾īW(xu©”)ŲĖ╚╬╝~╝sų▌┴ó┤¾īW(xu©”)Dr.B...

- ┬ö├„Ą─▓─┴ŽĢ■(hu©¼)Ī░ūįė·Ī▒

- ą┬▓─┴ŽŅI(l©½ng)ė“┐Ų╝╝Śl╝■ŲĮ┼_(t©ói)Ż║═Ųäė(d©░ng)▓─┴Ž...

- ╠ņĮ“╣żśI(y©©)┤¾īW(xu©”)│╠▓®┬äĮ╠╩┌ķ_░l(f©Ī)│÷╝{╬ó...

Ė³ČÓ>>šōē»¤ß³c(di©Żn)