| ┘YėŹ | ╗»╣ż╔╠┘Q(m©żo) | «a(ch©Żn)śI(y©©)░l(f©Ī)š╣ | ┐ŲīW(xu©”)蹊┐ | ╚║ėóŠ█╩ū | īŹ(sh©¬)ė├ŠW(w©Żng)ųĘ | Ģ■(hu©¼)š╣ą┼Žó | ╚╦▓┼Į╗┴„ | VIPųąą─ | īW(xu©”)š▀ĮķĮB | šōē» | īŻŅ} | ||

| ╦▄┴Ž | Ž─z | └wŠS | ═┐┴Ž┼cė═─½ | ─zš│ä® | Å═(f©┤)║Ž▓─┴Ž | ╩»╗» | ╗»╣ż | āxŲ„āx▒Ē | ą┬«a(ch©Żn)śI(y©©) | ĘĄ╗ž╩ūĒō |

|

2011-10-11 üĒį┤:╚½Ū“╝Å┐ŚŠW(w©Żng)

ĻP(gu©Īn)µIį~Ż║š│─zČ╠└w

ę╗Īó š│─z╩ął÷(ch©Żng)ąąŪķ╗žŅÖ

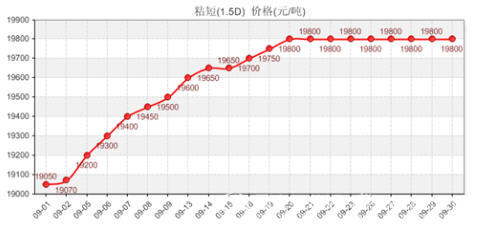

▒Šį┬š│─zČ╠└wš¹¾w│╩╔Ž╔²ū▀ä▌(sh©¼)ĪŻÅ─9į┬│§ų┴į┬ųąŻ¼š│─zČ╠└wĪ░ØqĪ▒┬Ģ▓╗öÓŻ¼╩ął÷(ch©Żng)ū▀ĘĆ(w©¦n)ĪŻš│─zČ╠└w╩ął÷(ch©Żng)╩▄ĄĮ╔Žė╬įŁ┴ŽĄ─╠ßš±Ż¼ÅS╝ę└ŁØqęŌŽ“▌^ÅŖ(qi©óng)ĪŻ5╚šŻ¼ųąĖ▀ÖnęÄ(gu©®)Ė±ÅS╝ęŽ╚īóār(ji©ż)Ė±└ŁØq150į¬Ż¼╩╣š│─zČ╠└wār(ji©ż)Ė±╗žÜwĄĮ2010─Ļųąč«╚§ä▌(sh©¼)ąąŪķģ^(q©▒)ķgĪŻ8╚šŻ¼ć°(gu©«)╝ęš²╩Įåóäė(d©░ng)2011─Ļ├▐╗©┼RĢr(sh©¬)╩šā”(ch©│)╣żū„Ż¼ć°(gu©«)╝ęėą┴”Ą─═ą╩ą┼e┤ļŻ¼ę▓Ħäė(d©░ng)┴╦├▐╝åār(ji©ż)Ė±Ą─╔ŽØqŻ¼╩▄ĄĮŽ┬ė╬╩ął÷(ch©Żng)Ą─═Ųäė(d©░ng)Ż¼š│─zČ╠└w└^└m(x©┤)╔ŽØq200į¬Ż¼1.5Dš│─zČ╠└wØqų┴19500į¬ĪŻ╚╗║¾Ż¼ļSų°ųąŪ’ąĪķL(zh©Żng)╝┘Ą─┼RĮ³Ż¼š│─zČ╠└wĢ║Ģr(sh©¬)ąį┘Å(g©░u)┘I┌ģŠÅĪŻį┌3╠ņųąŪ’ąĪķL(zh©Żng)╝┘▀^╚ź║¾Ż¼ÅS╝ę╝Ŗ╝Ŗīół¾(b©żo)ār(ji©ż)ąĪĘ∙╔Žš{(di©żo)100-200į¬ĪŻ░ļéĆ(g©©)į┬üĒ╩ął÷(ch©Żng)ār(ji©ż)Ė±Ą─│ų└m(x©┤)╔ŽØqŻ¼Ž┬ė╬▓╔┘Å(g©░u)Ę┤ė│▓╗ę╗Ż¼ĮŁšŃ╩ął÷(ch©Żng)ī”(du©¼)Ė▀ār(ji©ż)╬╗Įė╩▄│╠Č╚ę╗░ŃŻ¼Č°╔Į¢|Ąžģ^(q©▒)│╔Į╗ųžą─┬įĖ▀Ż¼│╔Į╗ČÓį┌19800į¬╔ŽŽ┬ĪŻļS║¾Ż¼ė╔ė┌╩▄ĄĮŽ┬ė╬╚╦├▐╝å╩ął÷(ch©Żng)ąąŪķĮ╗═ČÜŌĘšŲĮĄŁ╦∙ė░ĒæŻ¼╝Å┐ŚŲ¾śI(y©©)Ų╚ė┌┘YĮĄ─ē║┴”Ż¼▓╔┘Å(g©░u)ĘeśOąį▓╗ÅŖ(qi©óng)Ż¼▀@▀M(j©¼n)ę╗▓Įē║ųŲ┴╦š│─zČ╠└wār(ji©ż)Ė±ū▀ÅŖ(qi©óng)Ą─ä▌(sh©¼)Ņ^Ż¼š│─zČ╠└wār(ji©ż)Ė±▀M(j©¼n)╚ļĘĆ(w©¦n)Č©Ū■Ą└Ż¼1.5Dār(ji©ż)Ė±ŠS│ųį┌19800į¬ū¾ėęŻ¼▌^į┬│§╔ŽØq┴╦750į¬ĪŻć°(gu©«)æc╣Ø(ji©”)Ū░Ż¼š¹éĆ(g©©)╩ął÷(ch©Żng)ąĶŪ¾┴┐▒Ē¼F(xi©żn)ę╗░ŃŻ¼ÅS╝ęū▀žø┴┐ę▓├┐ørė·Ž┬Ż¼Äņ┤µ╔Ž╔²├„’@Ż¼Ą½ÅS╝ę╬┤ęŖ┐ų╗┼Ż¼ār(ji©ż)Ė±▒Ż│ųłį(ji©Īn)═”ĪŻ

Č■Īó ╔Žė╬įŁ┴ŽąąŪķ▒Ē¼F(xi©żn)

▒Šį┬Ż¼Č╠Įq╩ął÷(ch©Żng)ę▓š¹¾w│╩¼F(xi©żn)╔ŽØqąąŪķŻ¼ār(ji©ż)Ė±ąĪĘ∙╔ŽōP(y©óng)ĪŻį┬│§Ż¼Ž─Į“Č╠Įq╩ął÷(ch©Żng)žøį┤▓╗ČÓŻ¼Ą½╩ŪŽ┬ė╬š│─zÅS▓╔┘Å(g©░u)ĘeśOąį▌^Ė▀Ż¼ėąžøį┤Ą─ė═ÅSĪó┘Q(m©żo)ęū╔╠ÅS╝ꎦ╩█ą─æB(t©żi)▌^ųžŻ¼╩ął÷(ch©Żng)ār(ji©ż)Ė±Ēśä▌(sh©¼)└ŁØqŻ¼Ųš└wĮqł¾(b©żo)ār(ji©ż)į┌5300į¬Ż¼▌^Ė▀į┌5700į¬ū¾ėęĪŻųąŪ’╣Ø(ji©”)Ū░╩ął÷(ch©Żng)Ż¼╩ął÷(ch©Żng)ų„ę¬ęįĻÉĮq×ķų„Ż¼╩ął÷(ch©Żng)╔Žą┬Įq┴ŃąŪ╔Ž╩ąŻ¼Ą½╩ŪŲš▒ķĘ┤ė│┘|(zh©¼)┴┐ę╗░ŃŻ¼▓┐ĘųØ{ÅS▀Ć╩Ū▀m┴┐▓╔┘Å(g©░u)ĻÉĮqéõžøŻ¼ār(ji©ż)Ė±▌^į┬│§╔ŽØq200į¬ū¾ėęŻ¼Ųš└wĮq╔╠šäį┌5400į¬Ż¼ā×(y©Łu)┘|(zh©¼)ķL(zh©Żng)ĮzĮqį┌6000į¬ū¾ėęĪŻļS║¾Ż¼ė╔ė┌ĻÉĮqÄņ┤µ│įŠoŻ¼┘|(zh©¼)┴┐▌^Ė▀Ą─ķL(zh©Żng)ĮzĮq▌^╩▄ĄĮŪÓ▓AŻ¼╚A▒▒ę╗Ħār(ji©ż)Ė±į┌5800į¬ū¾ėęĪŻą┬Į«Ąžģ^(q©▒)ār(ji©ż)Ė±┬įĄ═Ż¼Ųš└wĮqį┌5200į¬Ż¼ķL(zh©Żng)ĮzĮqł¾(b©żo)ār(ji©ż)5500į¬ĪŻ▒Šį┬Ž┬č«Ż¼╔Į¢|Č╠Įq╩ął÷(ch©Żng)╩▄ĄĮŪ░Ų┌ĻÄėĻ╠ņÜŌė░ĒæŻ¼ė═ÅSĪó┘Q(m©żo)ęū╔╠└ŁØqęŌŽ“▌^ÅŖ(qi©óng)Ż¼ł¾(b©żo)ār(ji©ż)╔ŽØqŻ¼Ą½╩Ūų„┴„│╔Į╗ār(ji©ż)Ė·Ū░Ų┌ū▀ŲĮŻ¼Č╠ĮzĮqŠS│ųį┌5500į¬Ż¼ķL(zh©Żng)ĮzĮqŠS│ųį┌5900į¬ĪŻļS║¾Ż¼▒▒Į«Īó║■─ŽĪó┴─│ŪĄ╚Ąžė═ÅSĻæ└m(x©┤)ķ_╣ż╔·«a(ch©Żn)ą┬ĮqŻ¼╩ął÷(ch©Żng)╔Žą┬Įq┘|(zh©¼)┴┐Ę┤ė│▓╗╝čŻ¼¼F(xi©żn)ār(ji©ż)Ė±į┌5000-5500į¬▓╗Ą╚Ż¼┘|(zh©¼)┴┐īė┤╬▓╗²RĪŻ27╚šŲŻ¼╩▄ĄĮ═Ōć·┤¾ū┌ąąŪķąąŪķār(ji©ż)Ė±Ą─Ž┬Ą°Ż¼Č╠Įqār(ji©ż)Ė±ķ_╩╝ąĪĘ∙ū▀Ą═Ż¼Ųš└wĮqł¾(b©żo)ār(ji©ż)į┌5300-5500į¬Ż¼▌^Ą═Ą─ätį┌5000į¬╦«ŲĮŻ¼ķL(zh©Żng)ĮzĮqł¾(b©żo)ār(ji©ż)į┌5600į¬ĪŻ

▒Šį┬Ż¼├▐Ø{╩ął÷(ch©Żng)š¹¾wū▀ĘĆ(w©¦n)Ż¼ār(ji©ż)Ė±ąĪĘ∙▓©äė(d©░ng)ĪŻį┬│§Ż¼╩▄ĄĮČ╠Įq╝░š│─zČ╠└wār(ji©ż)Ė±└ŁØqŻ¼├▐Ø{▒Ē¼F(xi©żn)▓╗Õe(cu©░)ĪŻ7╚šŻ¼į┌ÓŹų▌š┘ķ_Ą─į┬Č╚Ø{▓┤Ģ■(hu©¼)ūh╔ŽŻ¼īó9į┬├▐Ø{ųĖī¦(d©Żo)ār(ji©ż)Č©į┌12500į¬ĪŻ╩▄┤╦ųĖī¦(d©Żo)ār(ji©ż)Ą─╠ßš±Ż¼├▐Ø{ÅS╝ęČÓīół¾(b©żo)ār(ji©ż)╔ŽØq100į¬ų┴12500į¬Ż¼▓┐ĘųĄ═ār(ji©ż)ÅS╝ę▒Ē¼F(xi©żn)Ž¦╩█ĪŻļS║¾Ż¼╩▄ĄĮš│─zČ╠└w╝░Č╠Įqār(ji©ż)Ė±ųžą─Ą─ŲŻ▄øŻ¼├▐Ø{╔╠šäųžą─ę▓ėą╦∙Ž┬š{(di©żo)ĪŻ12000į¬│╔Į╗┴”Č╚▓╗┤¾Ż¼╔╠šäČÓė╬ū▀ė┌11800-11900į¬Ż¼éĆ(g©©)äe▌^Ą═│╔Į╗ār(ji©ż)į┌11500į¬Ż¼ār(ji©ż)Ė±╗žÜwų┴į┬│§╦«ŲĮĪŻ

╚²Īó Ž┬ė╬╩ął÷(ch©Żng)ąąŪķ▒Ē¼F(xi©żn)

├▐╗©╩ął÷(ch©Żng)Ż¼į┌Įø(j©®ng)▀^ę╗éĆ(g©©)į┬Ą─╠ĮĄūĪó▒Pš¹ų«║¾Ż¼├▐╗©Ų┌žøĄ─ų■ĄūęčĮø(j©®ng)═Ļ│╔ĪŻ8╚šåóäė(d©░ng)Ą─├▐╗©┼RĢr(sh©¬)╩šā”(ch©│)╣żū„Ż¼×ķ├▐╗©╩ął÷(ch©Żng)┤ĄüĒ╗ž┼»Ą─┤║’L(f©źng)Ż¼š²╚²╝ē(j©¬)├▐╗©ł¾(b©żo)ār(ji©ż)Å─į┬│§19316į¬╔ŽØqų┴19533į¬Ż¼╔ŽØq217į¬ĪŻĄ½╩Ū╩ął÷(ch©Żng)╔Ž│╔Į╗┴┐▓╗┤¾Ż¼╝ÅŲ¾ČÓ│╔ė^═¹æB(t©żi)ä▌(sh©¼)ĪŻļS║¾Ż¼├▐╗©ār(ji©ż)Ė±ę╗ų▒Ī░Ą°Ą°ū▓ū▓Ī▒ąĪ▓ĮĪ░Ū░▀M(j©¼n)Ī▒Ż¼Įžų┴9į┬30╚šŻ¼š²╚²╝ē(j©¬)├▐╗©ār(ji©ż)Ė±į┌19972į¬Ż¼└█ėŗ(j©¼)╔ŽØq656į¬ĪŻ

╚╦├▐╝å╩ął÷(ch©Żng)į┬│§╩▄ĄĮČ╠Įq║═š│─zČ╠└wār(ji©ż)Ė±Ą─═Ųäė(d©░ng)Ż¼ār(ji©ż)Ė±ąĪĘ∙╔Ž╔²ĪŻļS║¾Ż¼├▐╗©┼RĢr(sh©¬)╩šā”(ch©│)╣żū„Ą─åóäė(d©░ng)Ż¼ĮKČ╦Ž¹┘M(f©©i)╩ął÷(ch©Żng)ą┼ą─╠ß╔²Ż¼╚╦├▐╝å╩ął÷(ch©Żng)Į╗═ČÜŌĘš▓╗Õe(cu©░)ĪŻ╩ÆĮB╚╦├▐╝åār(ji©ż)Ė±╔ŽØqŻ¼ÖC(j©®)┐Ś30Sį┌23700į¬Ż¼40Sį┌24700į¬Ż¼┼cį┬│§ŽÓ▒╚Ż¼╔ŽØq100į¬ĪŻ╔Į¢|╚╦├▐╝å╩ął÷(ch©Żng)ār(ji©ż)Ė±«a(ch©Żn)õNä▌(sh©¼)Ņ^▌^║├Ż¼ÖC(j©®)┐Ś30Sį┌24500į¬Ż¼ßś┐Ś30Sį┌25300į¬ĪŻŽ┬č«Ż¼ė╔ė┌Ž┬ė╬╝åŠĆÅS╝ęČÓĘ┤æ¬(y©®ng)┘YĮŠoÅłŻ¼×ķ▒ŻūC┘YĮµ£┴„═©Ż¼▓┘ū„ė·░l(f©Ī)ųö(j©½n)╔„Ż¼▓╔┘Å(g©░u)ÜŌĘš▓╗ØŌŻ¼╚╦├▐╝åār(ji©ż)Ė±ŠS│ųĘĆ(w©¦n)Č©ĪŻ

▒Šį┬Ż¼ė╔ė┌ÜŌ£žėą╦∙Ž┬ĮĄŻ¼╚╦├▐▓╝ąĶŪ¾ę▓Ž┬ĮĄŻ¼õN╩█▒Ē¼F(xi©żn)ę╗░ŃĪŻ╚ńŽ─╝Šū▀Ū╬Ą─32SĪ┴32SĪó60Ī┴60ęÄ(gu©®)Ė±Ą─╗ŅąįėĪ╗©╚╦├▐▓╝Ż¼¼F(xi©żn)į┌š¹¾w│╔Į╗▒Ē¼F(xi©żn)ŲŻ▄øĪŻ┤╦═ŌŻ¼ė╔ė┌Į±─ĻŠ┼į┬▀M(j©¼n)╚ļę╗éĆ(g©©)═·╝Š▓╗═·Ą─╝Š╣Ø(ji©”)Ż¼╩ął÷(ch©Żng)š¹¾w▓╔┘Å(g©░u)ęŌŽ“▓╗ÅŖ(qi©óng)Ż¼ąĶŪ¾▀t▀t▓╗ęŖĖ·▀M(j©¼n)ĪŻ

╦─Īó ║¾╩ąąąŪķš╣═¹

─┐Ū░Ż¼├▐╗©ār(ji©ż)Ė±Ų¾ĘĆ(w©¦n)╗ž╔²Ż¼Å─ę╗Č©│╠Č╚╔ŽÄ¦äė(d©░ng)Č╠Įq║═š│─zČ╠└wąąŪķĄ─ĘĆ(w©¦n)▓Į╔ŽōP(y©óng)ĪŻ¼F(xi©żn)į┌š│─zČ╠└w╩▄ĄĮįŁ┴ŽĪó▌o┴Žār(ji©ż)Ė±╔ŽØqĄ─ė░ĒæŻ¼ÅS╝ę┼Ū╗▓į┌ė»╠ØĄ─▀ģŠēŻ¼┤¾Ę∙Ž┬Ą°┐╔─▄ąį▓╗┤¾ĪŻĄ½╩Ūė╔ė┌Ī░ĮŠ┼▓╗ĮĪ▒Ż¼Ž┬ė╬┐ŚįņŲ¾śI(y©©)├µ┼Rų°┘YĮŠoÅłĪó═Ō┘Q(m©żo)╩ął÷(ch©Żng)└õŪÕĪó├µ┴ŽÄņ┤µ╔Ž╔²Ą╚└¦Š│Ż¼š│─zČ╠└wār(ji©ż)Ė±╔ŽØqĘ”┴”ĪŻĄ½╩ŪŽ┬į┬│§├▐╝ÅÅSėą═¹╝»ųą▓╔┘Å(g©░u)Ż¼éĆ(g©©)äeš│─zÅS╝ęõN╩█ē║┴”┐╔─▄╠ßŪ░ßīĘ┼ĪŻŅA(y©┤)ėŗ(j©¼)Ż¼╩▄ĄĮ╩ął÷(ch©Żng)ąĶŪ¾ė░ĒæŻ¼š│─zČ╠└wār(ji©ż)Ė±╗“?q©▒)óŠS│ų╚§ä▌(sh©¼)▒Pš¹Ė±ŠųĪŻ

- ┤¾▀BĪ¬Ī¬ę╗éĆ(g©©)ąąū▀į┌Ū░čž└╦╝ŌĄ─╗»╣ż

- ė═─ŠėąŻ¼ųąć°(gu©«)įŁė═śI(y©©)×ķ║╬ę╗┬®į┘┬®Ż┐

- Chinaplas2011 ųąć°(gu©«)ć°(gu©«)ļHŽ╦▄š╣┼c─·

- ╠ņār(ji©ż)ŻĪŻĪųą╩»╗»ŻĪŻĪŻĪ╠ņār(ji©ż)ŻĪŻĪŻĪŻĪ

- Õ\║■▌å╠źįŌė÷3.15Ż║▀täeĄ─Č¼╠ņŻ¼įń

- ╚š▒Š┤¾ĄžšĪ¬Ī¬ę²░l(f©Ī)╚½Ū“╩ął÷(ch©Żng)äė(d©░ng)╩Ä

- └¹▒╚üåĪ¬Ī¬ūīė═ār(ji©ż)’wę╗Ģ■(hu©¼)ā║ŻĪ

- ╬ŻļU(xi©Żn)╗»īW(xu©”)ŲĘĪ¬Ī¬ĘeśOęÄ(gu©®)ĘČęŌūR(sh©¬) ░▓╚½╔·

- Ą┌Č■┼·Ī░ŪÓ─ĻŪ¦╚╦ėŗ(j©¼)äØĪ▒╔Žé„▓─┴Ž...

- ųą╔Į┤¾īW(xu©”)ĻP(gu©Īn)ė┌╦Ä╬’┐žßīļp├¶╝{├ū▌d...

- ┬ō(li©ón)║Žć°(gu©«)Į╠┐Ų╬─ĮM┐ŚĖ▀Ęųūė┼c▓─┴Ž┬ō(li©ón)...

- Ą┌2ī├┤¾▀Bć°(gu©«)ļH╔½ūVīW(xu©”)ąg(sh©┤)ł¾(b©żo)ĖµĢ■(hu©¼)¶▀āx...

- ųąć°(gu©«)╗»īW(xu©”)Ģ■(hu©¼)Ż║ć°(gu©«)ļH╝ā┤Ō┼cæ¬(y©®ng)ė├╗»īW(xu©”)...

- Ą┌Š┼ī├üåų▐蹊┐└Ē╩┬Ģ■(hu©¼)ų„Ž»Ģ■(hu©¼)ūhį┌...

- ÅV¢|åóäė(d©░ng)╩ū┼·Ī░░┘Į▄╚╦▓┼Ī▒ ╚ļ▀x┐╔...

- ▒▒Š®Ž─z╣żśI(y©©)蹊┐įO(sh©©)ėŗ(j©¼)į║╚²ĒŚ(xi©żng)┐Ųčą...