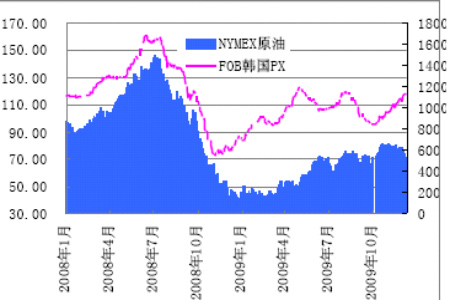

ĪĪĪĪłD2ĪóNYMEX įŁė═┼cFOB Ēnć°PX ārĖ±

łD×ķNYMEX įŁė═┼cFOB Ēnć°PX ārĖ±ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╣Ō┤¾Ų┌žø蹊┐╦∙Ż®

ĪĪĪĪČ■ĪóPTAŻ║

ĪĪĪĪŲ┌žøŻ║▒Šų▄PTA Ų┌žøārĖ±Ž╚ęų║¾ōPŻ¼įŁė═ārĖ±ŲŲ╬╗Ž┬Ą°ė░Ēæ╩ął÷ą─æBŻ¼Ą½╩Ū╩▄╔Žė╬įŁ┴ŽārĖ±ę└╚╗łį═”ų¦ō╬Ż¼Ą═╬╗Įė▒PĄ─▓╗öÓė┐│÷╩╣Ą├ārĖ±│÷¼F┴╦ę╗Č©Ą─£■Ą°æBä▌Ż¼PTA ārĖ±ų▄╦─║¾ū▀ĘĆĘ┤ÅŚĪŻė╔ė┌┼RĮ³Į╗ĖŅŻ¼é}å╬╔ŽØqų┴10000 ęį╔ŽĪŻ

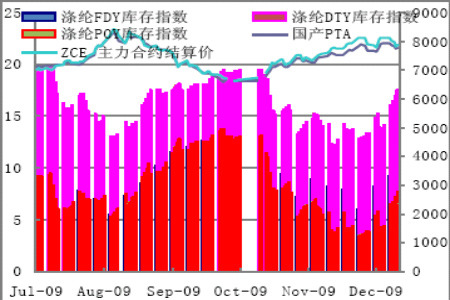

ĪĪĪĪłD3ĪóPTA é}å╬Ūķør

łD×ķPTA é}å╬ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║ÓŹų▌╔╠ŲĘĮ╗ęū╦∙Īó╣Ō┤¾Ų┌žø蹊┐╦∙Ż®

ĪĪĪĪ╚²ĪóŽ┬ė╬Š█§ź╝░ĮKČ╦Ž¹┘MŻ║

ĪĪĪĪŪ░╬─ęčĮø╠ß╝░Ż¼ė╔ė┌╔Žė╬ārĖ±Ą─ū▀ĘĆŻ¼─┐Ū░ārĖ±Ą─ū▀ä▌╬ęéā▀ĆąĶ╗ž┐┤Ž¹┘Mīė├µĪŻ

ĪĪĪĪ▒Šų▄Ż¼įŁė═ārĖ±▀B╚šŽ┬┤ņŻ¼Š█§źįŁ┴ŽąąŪķ│╩¼F▒Pš¹ĀŅæBŻ¼ÜŌĘšŲ½╚§ĪŻŽ┬ė╬Č╠Ģ║Ą─▓╔┘Åų▄Ų┌╝»ųą│÷¼Fų«║¾Ż¼£ņŠ]«aŲĘõN╩█ą╬ä▌ųØuū▀╚§Ż¼š¹¾wł¾ār╗∙▒ŠĘĆČ©Ż¼īŹļH│╔Į╗ųžą─Ž┬š{Ż¼╩ął÷ÜŌĘšŲŻ▄øŻ¼ų„┴„Ų¾śIė^═¹ŠėČÓĪŻŅAėŗČ╠Ų┌ąąŪķīó╚§ä▌š{š¹×ķų„ĪŻ

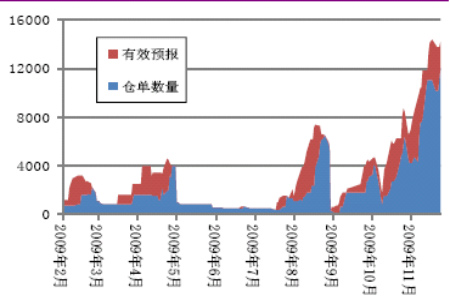

ĪĪĪĪłD4ĪóŠ█§ź«aŲĘÄņ┤µ

łD×ķŠ█§ź«aŲĘÄņ┤µū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╣Ō┤¾Ų┌žøŻ®

ĪĪĪĪÅŖ└õ┐šÜŌī¦ų┬Č¼╝Š╝Å┐Ś├µ┴Ž▓╔┘ÅĖ▀│▒ØuØuĄŁ╚źŻ¼▌p╝Å│Ū├µ┴Ž│╔Į╗┴┐─┐Ū░│ų└mŽ┬ĮĄĪŻČ°Å─╝Š╣ØąįŽ¹┘MüĒ┐┤Ż¼12 į┬Ę▌īóėąę╗▓©├„’@Ą─╗žš{«a╔·Ż¼ąĶę²ŲūóęŌĪŻš¹¾wüĒ┐┤Ż¼2009 ─Ļ╝Å┐ŚąąśIĄ─š¹¾w╔·«aĪóŽ¹┘MŪķør▓ó▓╗Ž±ć°ā╚Ųõ╦¹ąąśIŻ¼ęį╝░╝Å┐ŚįŁ▓─┴ŽārĖ±╔ŽØq─Ūśė╝t╗ĪŻ1-10 į┬Ż¼ć°ā╚╝åŠĆ┐é«a┴┐1944.67 ╚f揯¼═¼▒╚į÷ķL9.6%Ż¼Č°2008─Ļ1-10 į┬═¼▒╚į÷ķLĘ∙Č╚×ķ10.1%(╚½─Ļ═¼▒╚į÷ķL8.37%)Ż╗1-10 į┬ć°ā╚╗»└w«a┴┐2241.06 ╚f揯¼═¼▒╚į÷ķL0.35%Ż¼Č°╚ź─Ļ═¼Ų┌į÷ķL13.2%(╚½─Ļ═¼▒╚į÷ķL1.84%)ĪŻ