| ┘YėŹ | ╗»╣ż╔╠┘Q(m©żo) | «a(ch©Żn)śI(y©©)░l(f©Ī)š╣ | ┐ŲīW蹊┐ | ╚║ėóŠ█╩ū | īŹė├ŠW(w©Żng)ųĘ | Ģ■š╣ą┼Žó | ╚╦▓┼Į╗┴„ | VIPųąą─ | īWš▀ĮķĮB | šōē» | īŻŅ} | ||

| ╦▄┴Ž | Ž─z | └wŠS | ═┐┴Ž┼cė═─½ | ─zš│ä® | Å═║Ž▓─┴Ž | ╩»╗» | ╗»╣ż | āxŲ„āx▒Ē | ą┬«a(ch©Żn)śI(y©©) | ĘĄ╗ž╩ūĒō |

|

ĪĪĪĪČ■Īó╗∙▒Š├µĘų╬÷Ż║

ĪĪĪĪ1Īóė═ār▓╗╔§ĘĆ(w©¦n)Č©Ż¼ŠoŠÅØqĄ°▌åĘ¼ĄŪł÷

ĪĪĪĪ6į┬Ż¼NYMEXįŁė═ū▀ä▌▌^ÅŖŻ¼Ą½Į³Ų┌║▄▓╗ĘĆ(w©¦n)Č©Ż¼į┌70├└į¬ĖĮĮ³┼Ū╗▓ĪŻĮžų┴6į┬25╚šŻ¼╝~╝s╔╠śI(y©©)Į╗ęū╦∙8į┬▌p┘|(zh©¼)įŁė═Ų┌žø╩š▒Pārł¾╩šė┌70.23├└į¬/═░ĪŻ«öŪ░ė═╩ąĄ─äĪ┴ęäė╩ÄŻ¼Ę┤ė│┴╦╣®Ū¾ĻPŽĄŲĮ║Ō║═╩¦║Ōų«ķgĄ─裣h(hu©ón)ūā╗»Ż¼ŠoŠÅØqĄ°▌åĘ¼ĄŪł÷ĪŻ

ĪĪĪĪ─┐Ū░ć°ļHįŁė═╩ął÷└^└m(x©┤)╠Äė┌Ė„ĘĮŽ¹ŽóĄ─Į╗ģRųąą─Ż║ę╗ĘĮ├µŻ¼ÜW├╦║═ÜW┼Õ┐╦╣┘åTų¦│ų«öŪ░ė═ārŻ¼▓ó░Ą╩ŠŽŻ═¹ė═ārė┌─ĻĄū▀_ĄĮ75├└į¬/═░Ż╗ļSų°Įø(j©®ng)Ø·ĀŅørĖ─╔ŲŻ¼├└į¬▒▄ļU╣”─▄£p╚§Ż¼Į³ÄūéĆį┬üĒ├└į¬┘HųĄä▌Ņ^├„’@Ż¼▀@═Ųäė┴╦ęį├└į¬ėŗārĄ─╩»ė═«a(ch©Żn)ŲĘārĖ±ū▀ÅŖĄ─╩ął÷ŅAŲ┌Ż╗═¼ĢrŻ¼į┌├└ć°Ą╚╬„ĘĮć°╝ęīŹąą┴Ń└¹┬╩║═Ą═└¹┬╩š■▓▀Ą─═ŲäėŽ┬Ż¼╚┌┘Y│╔▒Š┤¾Ę∙Ž┬ĮĄŻ¼┴„äėąį│õįŻŻ¼ķ_╩╝│÷¼F(xi©żn)╩ął÷═©├øŅAŲ┌Ż¼×ķė═ārĘ┤ÅŚ╠ß╣®┴╦Śl╝■Ż╗┴Ē═ŌŻ¼─ß╚š└¹üå─ŽĘĮ«a(ch©Żn)ė═ģ^(q©▒)“}üyī¦ų┬╩»ė═«a(ch©Żn)┴┐Ž┬ĮĄę▓ų¦ō╬ų°╩ął÷ĪŻĄ½╩Ū┴Ēę╗ĘĮ├µŻ¼├└ć°─▄į┤┘Y┴Žģf(xi©”)Ģ■(EIA)6į┬24╚š╣½▓╝Ą─öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Ų¹ė═║═sĘųė═Äņ┤µį÷Ę∙┤¾ė┌ŅAŲ┌ĪŻ┐╔ęįšfŻ¼Ų¹ė═Äņ┤µį┌▒Šæ¬Ž┬ĮĄĄ─ĢrŲ┌│÷¼F(xi©żn)╔Ž╔²ĪŻÅ─ųą┐╔ęį┐┤│÷Ż¼ļm╚╗¼F(xi©żn)į┌š²╩Ū├└ć°“ī▄ć╝Š╣Ø(ji©”)Ż¼×ķė├ė═Ė▀ĘÕŲ┌Ż¼Ą½├└ć°╩»ė═ąĶŪ¾▓ó╬┤Å═╠KĪŻČ°╩└ĮńŃyąąę▓Š»ĖµĘQŻ¼╚½Ū“Įø(j©®ng)Ø·Ū░Š░╚į╚╗Ī░ĘŪ│Ż▓╗┤_Č©Ī▒Ż¼▓óŽ┬š{(di©żo)┴╦ČÓöĄ(sh©┤)ć°╝ę2009─ĻĮø(j©®ng)Ø·│╔ķLŅA╣└Ż¼įō┼e┤ļį┘┤╬ę²░l(f©Ī)╩ął÷ī”Įø(j©®ng)Ø·│╔ķLĄ─ō·ænŻ¼╚½Ū“Įø(j©®ng)Ø·Ą─Å═╠K▀Ćėą┤²Ģr╚šĪŻ

ĪĪĪĪį┌╩└ĮńĮø(j©®ng)Ø·║═╩»ė═╩ął÷ę└╚╗╠Äė┌Ą═£žĄ─Łh(hu©ón)Š│Ž┬Ż¼╬ęéā欫ö┐┤ĄĮŻ¼─┐Ū░Ą─ė═╩ą╚į╠Äė┌š{(di©żo)š¹Ų┌ĪŻį┌╚½Ū“Į╚┌║═Įø(j©®ng)Ø·╔ą╬┤ū▀│÷╬ŻÖC╦ź═╦ų«Ū░Ż¼ė═ārėą┐╔─▄Ž┬š{(di©żo)Ż¼Ą½╗ž┬õ┐šķg▓╗┤¾ĪŻĄ½ļSų°Įø(j©®ng)Ø·╗ųÅ═║═╩»ė═ąĶŪ¾į÷╝ėŻ¼╩ął÷Ģ■▀Mę╗▓Į╗ž┼»Ż¼ė═ārę└╚╗┤µį┌╔Ž╔²┐šķgĪŻÅ─ė═╩ą▀\ąąæB(t©żi)ä▌┐┤Ż¼ė═āręčė┌─Ļ│§ė|ĄūŻ¼╦∙ęįĄ°ĄĮ▀^╚źĄ─Ą═³c┐╔─▄ąįśOąĪĪŻ╚ń╣¹─┐Ū░╚½Ū“Įø(j©®ng)Ø·ĀŅør▓╗░l(f©Ī)╔·─µ▐DŻ¼Į±─Ļ║¾Ų┌Ż¼įŁė═Š∙ār┐╔─▄į┌65Ī½75├└į¬ų«ķgĪŻ

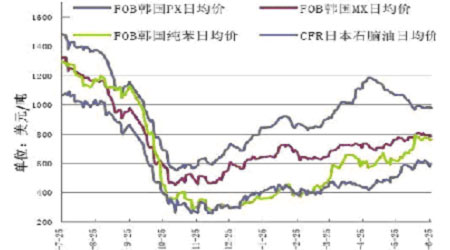

ĪĪĪĪ2ĪóPX╣®æ¬ų▓Įį÷╝ėŻ¼ārĖ±ū▀▄ø

ĪĪĪĪ6į┬Ę▌Ż¼įŁ┴ŽPXārĖ±Ą°ŲŲ1000├└į¬/揯¼ų„ę¬įŁę“ę└╚╗╩Ūė╔ė┌ī”╬┤üĒ▀hŲ┌╣®æ¬Ų½ČÓĄ─ō·ænĪŻĮžų┴6į┬26╚šŻ¼üåų▐PX¼F(xi©żn)žø╩šė┌988├└į¬/ćŹFOBĒnć°ĪŻ

ĪĪĪĪłD3Ż¼PTA╔Žė╬įŁ┴Ž╚šŠ∙ārū▀ä▌łD(2008.7-2009.6)

łD×ķPTA╔Žė╬įŁ┴Ž╚šŠ∙ārū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╔±╚AŲ┌žøŻ®

ĪĪĪĪ└^┴∙į┬ųąč«Ģrųą║Żė═╗▌ų▌80╚fćŹPXčbų├Ēś└¹═Č«a(ch©Żn)ų«║¾Ż¼ųąć°å╬ŽĄ┴ąęÄ(gu©®)─ŻūŅ┤¾Īó«a(ch©Żn)ųĄūŅĖ▀Ą─ĖŻ╝č┤¾╗»─Ļ«a(ch©Żn)70╚fćŹPXčbų├21╚šš²╩Į═Č«a(ch©Żn)▀\ąąŻ¼─┐Ū░ęčĮø(j©®ng)╔·«a(ch©Żn)│÷║ŽĖ±«a(ch©Żn)ŲĘŻ¼ĖŻĮ©¤Æ╗»70╚fćŹPXčbų├ŅAėŗŲ▀į┬ųąč«īó░▓┼┼ķ_▄ćĪŻ┴Ēō■(j©┤)ŽżŻ¼╦─╝ŠČ╚Ū░║¾Ż¼╔Ž║Ż╩»╗»40╚fćŹPXčbų├Ż¼ęį╝░ק╩»╗»100╚fćŹčbų├Š∙ėą┐╔─▄Ž╚ė┌╩ął÷ŅAŲ┌═Č«a(ch©Żn)ĪŻŠ▐┤¾Ą─PXą┬«a(ch©Żn)─▄┐╔─▄īóė┌Ž┬į┬ķ_╩╝╝»ųąßīĘ┼Ż¼╚²╦─╝ŠČ╚┐╔─▄▀_ĄĮ▀^╩ŻĀŅæB(t©żi)ĪŻļSų°ųąć°Ąžģ^(q©▒)PXą┬«a(ch©Żn)─▄Ą─Ļæ└m(x©┤)═Č«a(ch©Żn)Ż¼īóų▒Įėī¦ų┬PX╣®æ¬┴┐Ą─į÷╝ėŻ¼üåų▐Ąžģ^(q©▒)PX╩ął÷╣®æ¬Šo╚▒Ą─ĀŅæB(t©żi)īóļyęį│÷¼F(xi©żn)Ż¼▀@╩╣Ą├╩ął÷╚╦╩┐ī”║¾╩ąą─æB(t©żi)┌ģė┌ųö╔„ĪŻüåų▐PX¼F(xi©żn)žø╩ął÷╔ŽŻ¼┘I╝ęĘĮ├µ▓╗╝▒ė┌╚ļ╩ą▓╔┘ÅŻ¼Ģ║Ģr▒Ż│ųė^═¹æB(t©żi)ä▌Ż¼┘u╝ęĘĮ├µŻ¼ė╔ė┌║¾Ų┌╩ął÷ū▀ä▌▓╗├„Ż¼ę“┤╦ę▓▓╗įĖ┘Q(m©żo)╚╗Įo│÷ł¾ārŻ¼ę▓Ģ║Ģr▒Ż│ųė^═¹ĪŻ

ĪĪĪĪ┐éĄ─üĒšfŻ¼ļSų°PXą┬čbų├Ą─Ļæ└m(x©┤)═Čė├Ż¼PX├µ┼RĖ³┤¾Ą─╗žš{(di©żo)ē║┴”Ż¼įŁ┴Ž▓╗ūŃ╦∙ī¦ų┬Ą─PTA¼F(xi©żn)žø╣®æ¬ŠoÅłĄ─Šų├µīó▓╗Å═┤µį┌Ż¼Å─Č°╩╣Ą├PTAārĖ±╔Žąąē║┴”ųžųžĪŻ