| ┘YėŹ | ╗»╣ż╔╠┘Q(m©żo) | «a(ch©Żn)śI(y©©)░l(f©Ī)š╣ | ┐ŲīW(xu©”)蹊┐ | ╚║ėóŠ█╩ū | īŹ(sh©¬)ė├ŠW(w©Żng)ųĘ | Ģ■(hu©¼)š╣ą┼Žó | ╚╦▓┼Į╗┴„ | VIPųąą─ | īW(xu©”)š▀ĮķĮB | šōē» | īŻŅ} | ||

| ╦▄┴Ž | Ž─z | └wŠS | ═┐┴Ž┼cė═─½ | ─zš│ä® | Å═(f©┤)║Ž▓─┴Ž | ╩»╗» | ╗»╣ż | āxŲ„āx▒Ē | ą┬«a(ch©Żn)śI(y©©) | ĘĄ╗ž╩ūĒō |

|

2010-12-7 üĒį┤:Å═(f©┤)▓─į┌ŠĆ

ĻP(gu©Īn)µIį~Ż║▓Ż┴¦õō «a(ch©Żn)śI(y©©) öĄ(sh©┤)ō■(j©┤)▒O(ji©Īn)£y(c©©)

▓Ż┴¦õō«a(ch©Żn)śI(y©©)╩ął÷(ch©Żng)▒O(ji©Īn)£y(c©©)Ą─ār(ji©ż)ųĄ║═├µ┼RĄ─ų„ę¬╠¶æ(zh©żn)Ż║

- ø]ėąŽÓæ¬(y©®ng)Ą─╚½Ū“ąįÖC(j©®)śŗ(g©░u)Ż╗

- ø]ėąĪ░╣┘ĘĮĪ▒öĄ(sh©┤)ō■(j©┤)Ż¼╠žäe╩Ūč▌╗»öĄ(sh©┤)ō■(j©┤)Ęų╬÷Ż╗

- ▓Ż┴¦õōČÓĮMĘų«a(ch©Żn)ŲĘĄ─ąį┘|(zh©¼)Ż╗

- ▓Ż┴¦õōąąśI(y©©)Ęų╔óĄ─╠ž³c(di©Żn)Ż╗

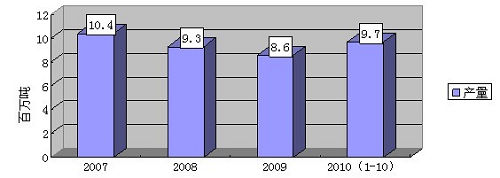

1. 2007-2010─Ļ10į┬╚½Ū“▓Ż┴¦└wŠSį÷ÅŖ(qi©óng)Å═(f©┤)║Ž▓─┴ŽĄ─«a(ch©Żn)─▄öĄ(sh©┤)ō■(j©┤)▒╚ī”(du©¼)

2010─ĻŪ░10éĆ(g©©)į┬Ż¼╚½Ū“▓Ż└wį÷ÅŖ(qi©óng)Å═(f©┤)║Ž▓─┴ŽĄ─└█ėŗ(j©¼)«a(ch©Żn)┴┐ęčĮø(j©®ng)│¼▀^Ū░ā╔─ĻĄ──Ļ«a(ch©Żn)┴┐ĪŻė╔ė┌╩▄ĄĮĮ╚┌╬ŻÖC(j©®)Ą─ė░ĒæŻ¼╚½Ū“▓Ż└wį÷ÅŖ(qi©óng)Å═(f©┤)║Ž▓─┴ŽĄ─«a(ch©Żn)┴┐Å─2008─Ļķ_╩╝Ž┬ĮĄŻ¼ė╔2007─ĻĄ─1040╚f揎┬ĮĄĄĮ2008─ĻĄ─930╚f揯¼ę╗┬ĘĄ°ĄĮĄĮ2009─ĻĄ─860╚fćŹĪŻ2010─Ļ╩Ū╚½Ū“Å═(f©┤)║Ž▓─┴Ž«a(ch©Żn)śI(y©©)│÷¼F(xi©żn)Å═(f©┤)╠K█EŽ¾Ą─ę╗─ĻŻ¼Å──Ļ│§ķ_╩╝Įø(j©®ng)Üv10éĆ(g©©)į┬ÅŖ(qi©óng)ä┼Ę┤ÅŚŻ¼╚½Ū“ĘČć·ā╚(n©©i)Ą─└█ėŗ(j©¼)«a(ch©Żn)┴┐--970╚fćŹ--ęčĮø(j©®ng)│¼│÷Ū░ā╔─ĻŻ©2008─Ļ/2009─ĻŻ®Ą──Ļ«a(ch©Żn)╦«ŲĮŻ¼ØqĘ∙▀_(d©ó)ĄĮ13.2%ĪŻęŖŽ┬łDŻ║

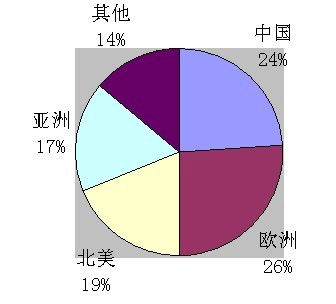

2. 2009─Ļ╚½Ū“Š█║Ž╬’╗∙Å═(f©┤)║Ž▓─┴Žģ^(q©▒)ė“«a(ch©Żn)─▄ūā╗»

2009─Ļ╚½Ū“Š█║Ž╬’╗∙Å═(f©┤)║Ž▓─┴Ž«a(ch©Żn)─▄▀_(d©ó)ĄĮ8600╚f揯¼▓óŪę«a(ch©Żn)─▄į┌╚½Ū“5éĆ(g©©)ųž³c(di©Żn)╩ął÷(ch©Żng)Ą─Ęų▓╝│╩¼F(xi©żn)│÷Š∙ä“╗»Ą─╠ž³c(di©Żn)ĪŻęįÜWų▐Ą─26%║═ųąć°(gu©«)Ą─24%×ķūŅ┤¾╩ął÷(ch©Żng)š╝ėą┴┐Ż¼ĮėŽ┬üĒę└┤╬×ķ▒▒├└╩ął÷(ch©Żng)19%Ż¼üåų▐╩ął÷(ch©Żng)Ż©│²ųąć°(gu©«)Ż®Ą─17%Ż¼ęį╝░ęįŲõ╦¹╩ął÷(ch©Żng)×ķę╗ŅÉĄ─14%Ą─╩ął÷(ch©Żng)Ę▌Ņ~Ż©╚ńłD╦∙╩ŠŻ®ĪŻ

3. 2009-2011─Ļ▓Ż┴¦└wŠSĄ─┤µžø┴┐ū▀ä▌(sh©¼)║═ār(ji©ż)Ė±┌ģä▌(sh©¼)

ļm╚╗ø]ėą╣┘ĘĮöĄ(sh©┤)ō■(j©┤)Ż¼Ą½┌ģä▌(sh©¼)ĘŪ│ŻŪÕ│■ĪŻūį2009─Ļ─ĻĄūķ_╩╝Ż¼ŅA(y©┤)ėŗ(j©¼)ĄĮ2011─ĻķgŻ¼ļSų°╚½Ū“Å═(f©┤)║Ž▓─┴ŽąąśI(y©©)Ą─Å═(f©┤)╠KŻ¼╩ął÷(ch©Żng)ąĶŪ¾┴┐ųØuį÷┤¾Ż¼╚½Ū“▓Ż┴¦õōĄ─┤µžø┴┐│╩▀f£pĄ─┌ģä▌(sh©¼)ĪŻ┼c┤╦═¼Ģr(sh©¬)Ż¼▓Ż┴¦õōĄ─ŲĮŠ∙ār(ji©ż)Ė±į┌2009─Ļ│╩¼F(xi©żn)╝▒╦┘Ž┬╗¼┌ģä▌(sh©¼)Ż¼Å─2010─Ļ│§ķ_╩╝Ż¼▓Ż┴¦õōĄ─ār(ji©ż)Ė±│÷¼F(xi©żn)╔Ž░║Ą─ä▌(sh©¼)Ņ^Ż¼ŅA(y©┤)ėŗ(j©¼)įōä▌(sh©¼)Ņ^Ģ■(hu©¼)│ų└m(x©┤)ų┴2011─Ļ╚½─ĻĪŻ

4. é„Įy(t©»ng)▓─┴Ž╝░▓Ż┴¦õōĄ─ŠC║Ž▒╚ī”(du©¼)

- ŽÓĻP(gu©Īn)ą┬┬ä

- ╬┤üĒ▓Ż┴¦õōæ¬(y©®ng)ė├Øō┴”╝░╩ął÷(ch©Żng)ŅI(l©½ng)ė“Ęų╬÷

- Łh(hu©ón)▒Żäō(chu©żng)ęŌĪ¬Ī¬║╔╠m▓Ż┴¦õō▀Ī»Bžø╣±

- ųą▓─╝»łF(tu©ón)ėŗ(j©¼)äØį┌ķL(zh©Żng)┤║Ė▀ą┬ģ^(q©▒)Į©ęį▓Ż┴¦õō×ķų„Ą─ą┬▓─┴Ž«a(ch©Żn)śI(y©©)ł@

- Įø(j©®ng)ŠÄ«a(ch©Żn)śI(y©©)š²į┌└Ēąį┐ņ╦┘į÷ķL(zh©Żng)

- Ą┌╚²ī├ķL(zh©Żng)╚²ĮŪ╝Å┐Ś«a(ch©Żn)śI(y©©)ģf(xi©”)═¼äō(chu©żng)ą┬šōē»š┘ķ_

- ╝Å┐Ś┐Ų╝╝▀M(j©¼n)▓Į┼c¼F(xi©żn)┤·«a(ch©Żn)śI(y©©)¾wŽĄ

- ╬ŻļU(xi©Żn)╗»īW(xu©”)ŲĘĪ¬Ī¬ĘeśOęÄ(gu©®)ĘČęŌūR(sh©¬) ░▓╚½╔·

- 2010─Ļųąć°(gu©«)ć°(gu©«)ļH═┐┴Žš╣(CHINACOAT 2

- 2010─ĻĄ┌Č■╝ŠČ╚╗»╣żŲ¾śI(y©©)śI(y©©)┐ā(j©®)ė»└¹ł¾(b©żo)

- CIM2010ųąć°(gu©«)ć°(gu©«)ļH╦▄┴ŽŽ─zūó╔õ│╔ą═╣ż

- ─½╬„Ėń×│įŁė═ą╣┬®ų┴Į±╬┤ĮŌøQ ╬█╚Š╚š

- CHINAPLAS 2010ųąć°(gu©«)ć°(gu©«)ļHŽ╦▄š╣

- ÜWų▐═┐┴ŽŻ©European CoatingsŻ®ęĢŅl

- ŠSÖÓ(qu©ón)▓╗ų╗3.15

- ├└ć°(gu©«)╝~╝sų▌┴ó┤¾īW(xu©”)╩»Ž¬ĘųąŻBenjam...

- ╚A¢|└Ē╣ż┤¾īW(xu©”)Ą╚ČÓ╦∙Ė▀ąŻ┼cØ·(j©¼)īÄ╩ą...

- Ą┌╩«╬Õī├╚½ć°(gu©«)┤▀╗»īW(xu©”)ąg(sh©┤)Ģ■(hu©¼)ūhį┌ÅVų▌...

- ĻP(gu©Īn)ė┌╔Žł¾(b©żo)2007─ĻČ╚Ė▀Ą╚īW(xu©”)ąŻ▓®╩┐īW(xu©”)...

- ųą┐Ųį║╠Kų▌╝{├ū╦∙±R║ĻéźčąŠ┐åTæ¬(y©®ng)...

- ī”(du©¼)╬ęć°(gu©«)┐Ųčą┘Yų·¾wŽĄ┤µį┌å¢Ņ}╝░╔Ņ...

- ╚╦┤¾ąŻķL(zh©Żng)╝o(j©¼)īÜ│╔Ż║īŹ(sh©¬)ė├ų„┴xš┌▒╬┴╦...

- Į©╩└Įńę╗┴„┤¾īW(xu©”)ĒŚ(xi©żng)─┐╔Ļł¾(b©żo)ų╗ėąā╔ų▄...