ĪĪĪĪ3ĪóÄņ┤µę“╦ž

ĪĪĪĪį┌3į┬Ę▌└’Ż¼╔Ž║Ż╠ņ─zÄņ┤µš²╚ń╬ęéā┤╦Ū░Ęų╬÷Ą──Ūśė│÷¼FŽ┬ĮĄĪŻĄ½Ž┬ĮĄĄ─Ę∙Č╚╚į│¼│÷ŅAŲ┌Ż¼Äņ┤µÅ─12╚fćŹū¾ėę┐ņ╦┘Ž┬ĮĄ┴╦4.5╚fćŹų┴7.5╚f揯¼Ų┌žøé}å╬Å─8.4╚f揎┬ĮĄĄĮ4.7╚fćŹū¾ėęĪŻ▀@┐╔─▄╩Ūę“×ķ«aģ^Ė╔║Ą▒│Š░Ž┬Ż¼╩ął÷ī”¼Fžø╣®æ¬ō·¬qŅAŲ┌į÷ÅŖī¦ų┬¼Fžø┘I▒P▐DŽ“Ų┌žø╩ął÷ĪŻÅ──┐Ū░Ą─ą╬ä▌üĒ┐┤Ż¼4į┬Ę▌Äņ┤µ╚įėąŽ┬ĮĄ┐╔─▄Ż¼Ą½Ę∙Č╚┐╔─▄Ģ■╩▄Ž▐ĪŻ▀@╩Ūę“×ķķ_ĖŅį┌╝┤Ż¼ŪęŲ┌žøārĖ±│÷¼F├„’@╔ŽØqĪŻ

ĪĪĪĪĮ╗ĖŅĘĮ├µŻ¼1003į┬║Ž╝sĄ─Į╗ĖŅ┴┐├„’@┤¾ė┌╔Ž─Ļ═¼Ų┌Ż¼Ą½Ą═ė┌1001║Ž╝sĪŻ1003║Ž╝sĄ─Į╗ĖŅ┴┐▀_ĄĮ4697╩ų(å╬▀ģ)Ż¼Ė▀ė┌╚ź─Ļ═¼Ų┌Ą─2838╩ų(å╬▀ģ)ĪŻĮ╗ĖŅį÷╝ėĄ─ų▒ĮėįŁę“╩Ū¼Fžø╣®æ¬ŠoÅł▐DŽ“ų▒ĮėĮ╗ĖŅĪŻš╣═¹1003į┬║Ž╝sŻ¼Å──┐Ū░1004║Ž╝så╬▀ģ1500╩ųĄ─│ųé}╦«ŲĮüĒ┐┤Ż¼Į╗ĖŅ┴┐īóąĪė┌1003║Ž╝s╦«ŲĮŻ¼ę▓Ą═ė┌╚ź─Ļ═¼Ų┌╦«ŲĮĪŻ╚ź─Ļ═¼Ų┌Ą─Į╗ĖŅ┴┐×ķå╬▀ģ1165╩ųĪŻ

łD×ķ╔Ž║ŻĮ╗ęū╦∙├┐ų▄─zÄņ┤µū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╚▀_Ų┌žøŻ®

ĪĪĪĪ4ĪóįŁė═ę“╦ž

ĪĪĪĪÅ─▒Šį┬üĒ┐┤Ż¼įŁė═ī”╠ņ─zĄ─ė░ĒæŽÓī”ėąŽ▐ĪŻ▀@╩Ūę“×ķ╩ął÷ĻPūóĮ╣³cų„ę¬╝»ųąį┌«aģ^Ė╔║Ą║═Äņ┤µ▒Ē¼FĘĮ├µŻ¼ŪęįŁė═ū▀ä▌▒Š╔Ēę▓ø]ėą├„’@Ą─┌ģä▌ąįĪŻė╔ė┌įŁė═╩ął÷─┐Ū░╠Äė┌Ž¹┘MĄ═╣╚Ų┌Ż¼╩ął÷│┤ū„ėąŽ▐Ż¼╩ął÷ų„ę¬ĻPūó├└į¬ū▀Ž“╝░Ųõė░ĒæĪŻĄ½├└į¬į┌▒Šį┬ę▓╩Ū│╩¼Fš╩Ä╩ąŻ¼ų╗╩Ūį┌Ž┬č«▓┼ū▀│÷═╗ŲŲłDą╬ĪŻÅ─├└ć°įŁė═ųĖöĄłD▒ĒüĒ┐┤Ż¼Č╠Ų┌Š∙ŠĆķ_╩╝Ž“Ž┬ē║ųŲārĖ±Ż¼║¾╩ąĻPūó80├└į¬Ą─ų¦ō╬ĪŻ╬ęéāšJ×ķŽ“Ž┬ŲŲĄ─Ė┼┬╩▌^┤¾ĪŻ

łD×ķ├└įŁė═▀B└mū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╚▀_Ų┌žøŻ®

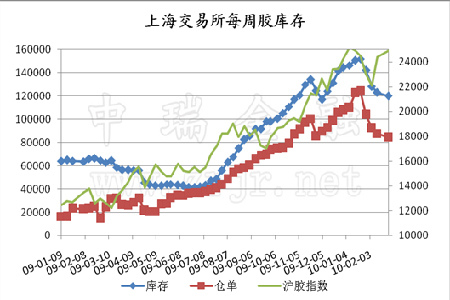

ĪĪĪĪ5Īó╝╝ągĘų╬÷

ĪĪĪĪ3į┬Ę▌£¹─z│╩¼FĖ▀╬╗▀\ąąĖ±ŠųŻ¼Ž╚Ą°║¾ØqĄ─▓©äė┐šķgę▓▓╗╦Ń╠½ąĪŻ¼Ą½│ųé}┴┐║═│╔Į╗┴┐Ą─▒®į÷Ż¼’@╩Šį┌Į╗═ȤßŪķĄ─▒│║¾╩ŪČÓ┐šĄ─├„’@ĘųŲńĪŻÅ─┘YĮ▀\ū„üĒ┐┤Ż¼£¹─z┘YĮęč│╔╣”ęŲé}RU1009║Ž╝sĪŻė╔ė┌RU1009║Ž╝sĄ─Į╗ĖŅŲ┌╠Äė┌╚½─Ļ╔·«aĄ─Ė▀ĘÕŻ¼ę▓╩Ū╚½─Ļęū╩▄┼_’LŅ}▓─│┤ū„Ą─į┬Ę▌ĪŻŲõ│┤ū„Ņ}▓─▌^ČÓŻ¼ŅAėŗ┤╦║Ž╝sį┌╬┤üĒā╔éĆį┬ā╚Ż¼īó└^└m▒Ż│ųų„┴”║Ž╝sĄž╬╗ĪŻÅ─Į╗ęū╦∙╣½▓╝Ą─Ž»╬╗ČÓ┐š│ųé}ĮyėŗüĒ┐┤Ż¼├┐┤╬ÅŖä▌Ą─╔ŽØqąąŪķČ╝░ķļSų°│ųé}Ą─┤¾Ę∙į÷╝ėĪŻÅ─═Ō▒PüĒ┐┤Ż¼─┐Ū░╚š─zęčäō│÷09─ĻęįüĒĄ─ą┬Ė▀Ż¼Ą½£¹─z╔Žąą’@Ą├▌^×ķųö╔„ĪŻ╚ń╣¹ć°ļH«aģ^ł¾ār│ų└młį═”Ż¼ät▓╗┼┼│²£¹─z│÷¼FčaØqąąŪķĪŻĮ³Ų┌│ųé}į÷£pūā╗»▌^┤¾Ż¼ŪęČÓ┐šŽ»╬╗ūāäėŅlĘ▒Ż¼Ą½┐é│ųé}╚į▒Ż│ųį┌20╚f╩ųęį╔ŽŻ¼’@╩ŠąąŪķÖCĢ■╚į╚╗┤µį┌ĪŻ