ĪĪĪĪę╗ĘĮ├µ╚½Ū“ĮøØ·Å═╠K▀M│╠╚į╚╗│õØM▓╗┤_Č©ąįŻ¼įŁė═Äņ┤µę▓ę└╚╗ŠS│ųĖ▀╬╗Ż¼ė═ār╚▒Ę”┤¾Ę∙╔ŽØqĄ─äė─▄ĪŻ┴Ēę╗ĘĮ├µEIA╣½▓╝Ą─öĄō■’@╩Š├└ć°Ų¹ė═╚šąĶŪ¾┴┐ęč▀_ĄĮ╚ź─Ļ8į┬ęįüĒĄ─ūŅĖ▀╦«ŲĮŻ¼Ų¹ė═Ž¹┘M═·╝ŠĄ─üĒ┼R╝ė╔Ž’Z’LĖ▀░lŲ┌ī”įŁė═ķ_▓╔Ą─ė░ĒæŻ¼įŁė═╣®æ¬▀^╩ŻĄ─ŪķørīóĄ├ęįĖ─╔ŲŻ¼ė═ārĄ├ĄĮę╗Č©ų¦ō╬ĪŻČ°─½╬„Ėń×│┬®ė═╩┬╝■║¾ŖW░═±Rš■Ė«Ž┬┴ŅĢ║═Ż╔Ņ║ŻŃ@╠Į▓óčėķLą┬Ą─╔Ņ║ŻŃ@╠ĮįS┐╔Į¹┴ŅŻ¼║¾Ų┌ī”įŁė═╔·«a╝░ė═ārū▀ä▌Ą─ė░Ēæę▓īóų▓Į’@¼FĪŻ║¾╩ąįŁė═╗“īóį┌70├└į¬╔ŽĘĮŠS│ųģ^ķgš╩ÄąąŪķĪŻ

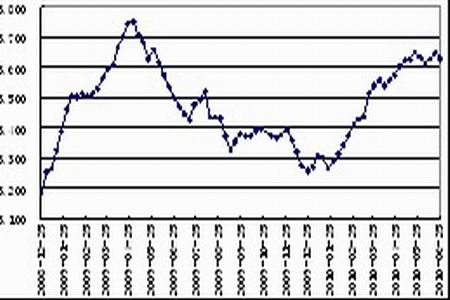

ĪĪĪĪłD3 ├└ć°įŁė═Äņ┤µ┴┐(å╬╬╗Ż║╚f═░)

łD×ķ├└ć°įŁė═Äņ┤µ┴┐ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║Wind┘YėŹĪóųąą┼Į©═ČŲ┌žøŻ®

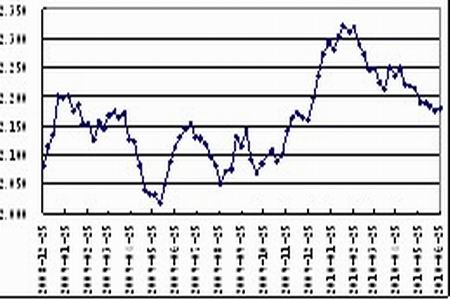

ĪĪĪĪłD4 ├└ć°Ų¹ė═Äņ┤µ┴┐(å╬╬╗Ż║╚f═░)

łD×ķ├└ć°Ų¹ė═Äņ┤µ┴┐ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║Wind┘YėŹĪóųąą┼Į©═ČŲ┌žøŻ®

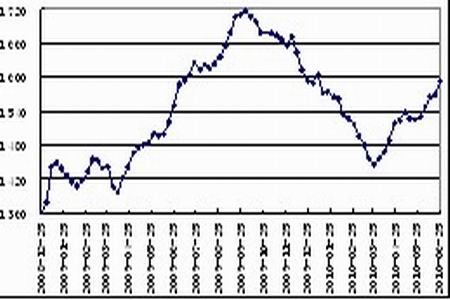

ĪĪĪĪłD5 ├└ć°sĘųė═Äņ┤µ┴┐(å╬╬╗Ż║╚f═░)

łD×ķ├└ć°sĘųė═Äņ┤µ┴┐ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║Wind┘YėŹĪóųąą┼Į©═ČŲ┌žøŻ®

ĪĪĪĪČ■Īó╦▄┴ŽųŲŲĘśI╗ž╔²ų┴Į╚┌╬ŻÖCŪ░Ą─╦«ŲĮ

ĪĪĪĪį┌╔Žė╬ć°ļHįŁė═ārĖ±ūįĄ═╬╗╗ž╔²ĪóŽ┬ė╬ąĶŪ¾ų▓Į║├▐DĄ─ĦäėŽ┬Ż¼ć°ā╚╦▄┴ŽųŲŲĘśIį┌ĮøÜv┴╦07Īó08ā╔─ĻĄ─│ų└mŽ┬╗¼║¾Ż¼ąąśIŠ░ÜŌųĖöĄį┌09─Ļę╗╝ŠČ╚ė|Ąū╗ž╔²Ż¼┤╦║¾▒Ż│ų┴╦┐ņ╦┘Ą─į÷ķLĪŻĄ½09─ĻŽ┬░ļ─Ļų┴Į±Ż¼ć°ā╚ą┬į÷«a─▄┤¾┴┐ßīĘ┼Ż¼į┌ąĶŪ¾╔ą╬┤═Ļ╚½Å═╠KĄ─ŪķørŽ┬┴Ņ╩ął÷│ąē║Ż¼╦▄┴ŽųŲŲĘśIąąśIŠ░ÜŌųĖöĄąĪĘ∙╗žš{Ż¼Ą½╗∙▒ŠŠS│ųį┌Į╚┌╬ŻÖCŪ░Ą─╦«ŲĮĪŻ

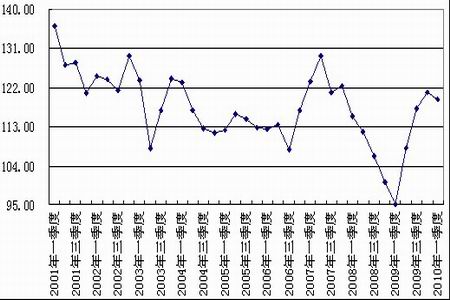

ĪĪĪĪłD6 ╦▄┴ŽųŲŲĘśIąąśIŠ░ÜŌųĖöĄ

łD×ķ╦▄┴ŽųŲŲĘśIąąśIŠ░ÜŌųĖöĄū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║Wind┘YėŹĪóųąą┼Į©═ČŲ┌žøŻ®

ĪĪĪĪ╦▄┴ŽųŲŲĘśIĄ─PPIš±Ę∙Ą═ė┌ū„×ķŠC║ŽųĖś╦Ą─╚½▓┐╣żśIŲĘPPIš±Ę∙Ż¼Ą½ū▀ä▌┐é¾w╔ŽŠ▀ėąę╗ų┬ąįŻ¼═¼śėį┌2009─Ļ─Ļųą│╩¼Fė|ĄūĘ┤ÅŚų«ä▌Ż¼2010─Ļ─Ļ│§«öį┬═¼▒╚į÷ķL┬╩ė╔žō▐Dš²ĪŻĄ½ļSų°╚½Ū“ĮøØ·Ą─ų▓ĮÅ═╠KŻ¼ā╔š▀ū▀ä▌│÷¼FĘų╗»Ż¼╩▄«a─▄▀^╩Ż═Ž└█Ż¼╦▄┴ŽųŲŲĘśIPPI│÷¼FąĪĘ∙╗žš{Ż¼Ą½ę└╚╗ŠS│ųš²ųĄĪŻ