ĪĪĪĪę╗Īó8 į┬║Ļė^ė░Ēæę“╦ž

ĪĪĪĪ║Ļė^Įø(j©®ng)Ø·Ą─░l(f©Ī)š╣┤┘▀Mą┬ę╗▌å╔Ž╔²ų▄Ų┌ĪŻ

ĪĪĪĪ9į┬1╚š├└ć°╣®æ¬╣▄└ĒīWĢ■(ISM)Ą─öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼8į┬Ę▌├└ć°ųŲįņśI(y©©)PMI ė╔7į┬Ę▌Ą─55.5╔²ų┴56.3Ż¼ę╗Ė─┤╦Ū░ÄūéĆį┬▀B└m(x©┤)Ž┬╗¼Ą─ä▌Ņ^Ż¼▓ó┤¾┤¾│¼▀^┴╦Ęų╬÷Ĥ┤╦Ū░ŅAėŗĄ─53Ą─╦«ŲĮĪŻ┤╦═ŌŻ¼Ė„ĒŚĘųŅÉöĄ(sh©┤)ō■(j©┤)▒Ē¼F(xi©żn)┴╝║├Ż¼ŲõųąŠ═śI(y©©)┼c╔·«a(ch©Żn)ųĖöĄ(sh©┤)Ęųäe▀_ĄĮ┴╦60.4║═59.9Ż¼Š∙▌^ų«Ū░Ą─58.6║═57│÷¼F(xi©żn)├„’@į÷ķLĪŻ┼c┤╦═¼Ģr═¼ĢrŻ¼ųąć°╣½▓╝Ą─8į┬PMIŻ¼’@╩Šųąć°Įø(j©®ng)Ø·╗ž┬õæB(t©żi)ä▌▌^ŅAŲ┌└ĒŽļŻ¼Ą┌╚²╝ŠČ╚─╦ų┴╚½─ĻĄ─Įø(j©®ng)Ø·į÷ķL│§▓ĮīŹ¼F(xi©żn)╚½─Ļ─┐ś╦ĪŻųą├└ųŲįņśI(y©©)Š∙│÷¼F(xi©żn)┴╦ų╣Ą°╗ž╔²┌ģä▌Ż¼į┌ųą├└▀@ā╔éĆūŅ╩▄ĻPūóĄ─Įø(j©®ng)Ø·¾wŪķør▐D║├Ą─ŪķørŽ┬Ż¼═Č┘Yš▀ī”Įø(j©®ng)Ø·Ī░Č■┤╬╠ĮĄūĪ▒Ą─ænæ]£p═╦Ż¼╚½Ū“╣╔╩ąėŁüĒ┤¾ØqĪŻ┤╦Ę¼│÷┼_Ą─Įø(j©®ng)Ø·öĄ(sh©┤)ō■(j©┤)ī”╩ął÷Ą─ė░Ēæļyęįįu╣└Ż¼Ą½Å──┐Ū░üĒ┐┤Č╠Ų┌╩ął÷╚įī”ų¦│ų╔ŽØqĄ─ę“╦žŽÓī”├¶ĖąĪŻ

ĪĪĪĪė╔ė┌ć°ā╚╚½─ĻĮø(j©®ng)Ø·į÷ķL─┐ś╦╗∙▒Š┐╔┬õīŹŻ¼ļSų°Įø(j©®ng)Ø·ĮYśŗš{š¹š■▓▀Ļæ└m(x©┤)│÷┼_Ż¼ć°ā╚║Ļė^Įø(j©®ng)Ø·ų▓Į▀M╚ļą┬ę╗▌å╔Ž╔²ų▄Ų┌Ą─Ė┼┬╩╔Ž╔²Ż¼┐╔─▄┤╠╝ż╩ął÷ųąŲ┌▀\ąąĖ±Šų▐D×ķŽ“╔ŽĪŻ

ĪĪĪĪČ■ĪóąąŪķ│╔ę“Ęų╬÷

ĪĪĪĪ8į┬Ę▌PTA š¹¾w│╩¼F(xi©żn)ÖM▒Pš¹└ĒŻ¼Å─š¹¾w╔ŽüĒ┐┤─┐Ū░¼F(xi©żn)žøārĖ±╠Äė┌Üv╩ĘĄ═╬╗Ż¼Įø(j©®ng)▀^╔Ž░ļ─ĻĄ─Ą°ä▌Ż¼ČÓöĄ(sh©┤)┘Qęū╔╠į┌Įø(j©®ng)ÜvĄ─æK═┤Ą─Į╠ė¢ų«║¾Ż¼ų╗╩ŻŽ┬─═ą─Ą╚┤²ąąŪķĄ─▀Mę╗▓Į├„┤_Č°║¾į┘ąąĮķ╚ļŻ¼ę“┤╦Ż¼ę╗Ą®╩ął÷ų╣Ą°ĘĮŽ“├„└╩Ż¼Ž┬ė╬▀M╚ļĄ─čažøį÷ČÓīóų▒Įėī¦ų┬ārĖ±═ŲĖ▀ĪŻĮø(j©®ng)Üv┴╦╔Ž░ļ─Ļ╚½Ū“Įø(j©®ng)Ø·Č■┤╬╠ĮĄūĄ─ĻÄ÷▓ų«║¾Ż¼Ž┬░ļ─Ļ║Ļė^Įø(j©®ng)Ø·╣╔╩ąĄ╚│÷¼F(xi©żn)┴╦ļAČ╬ąąĄ─Ąū▓┐Ż¼│╩¼F(xi©żn)ų■Ąū╗ž╔²Šų├µŻ¼╔╠ŲĘŲ┌žøš¹¾w▒Ē¼F(xi©żn)│÷▌^ÅŖĄ─Į╚┌ī┘ąįŻ¼PTAĪóMEG ╩ął÷ļSų°┘YĮĻPūóČ°╗ž╔²ĪŻė╔ė┌Į±─Ļ╚½Ū“ūį╚╗×─ļyŽÓī”▌^ČÓŻ¼▐r(n©«ng)«a(ch©Żn)ŲĘārĖ±ųĖöĄ(sh©┤)╝░Ī░▓╦╗@ūėĪ▒«a(ch©Żn)ŲĘ┼·░l(f©Ī)ārĖ±ųĖöĄ(sh©┤)▓╗öÓ╦óą┬╝oõøŻ¼╩ął÷ī”«öŪ░ųąć°Ą─═©├øŅAŲ┌š²į┌į÷ÅŖĪŻ╠žäe╩Ū├└┬ō(li©ón)ā”8į┬10╚šøQČ©īó╦∙│ųĄųč║ūC╚»Ą─ĄĮŲ┌╗ž╗\┘YĮųžą┬═Č╚ļė├ė┌┘Å┘I├└ć°ķLŲ┌ć°é∙Ż¼ą╬│╔┴╦├└┬ō(li©ón)ā”īóųžåóīÆ╦╔žøÄ┼š■▓▀Ą─╩ął÷ŅAŲ┌ĪŻį┌Įø(j©®ng)Ø·į÷╦┘Ę┼ŠÅ▒│Š░Ž┬Ż¼╩ął÷Ųš▒ķŅAėŗ║Ļė^š■▓▀īóėą╦∙Ę┼╦╔Ż¼▓ó▀Mę╗▓Į═ŲĖ▀═©├øŅAŲ┌Ż¼▀Mę╗▓Į╝ėäĪ┴╦╬┤üĒ╔╠ŲĘŲ┌ārĄ─╔ŽąąŅAŲ┌ĪŻ

ĪĪĪĪŽ┬ė╬╣Ø(ji©”)─▄£p┼┼PK ╣Ø(ji©”)Ū░╠ßŪ░čažø

ĪĪĪĪŽ┬ė╬ĘĮ├µ╩▄Ž▐ļŖŽ▐«a(ch©Żn)Ą─ė░ĒæŻ¼╩╣Ą├ī”╔Žė╬«a(ch©Żn)ŲĘĄ─ąĶŪ¾│÷¼F(xi©żn)Ž┬ĮĄŻ¼ī”PTAĪóMEG ╩ął÷Ą─┘Å┘I┴”Č╚ę▓£p╚§Ż¼─┐Ū░Ž┬ė╬┐Śįņę▓Š∙īŹ╩®ķ_╦─═Ż╚²╗“ķ_╚²═Żę╗Ą─š■▓▀Ż╗╠½é}╝ėÅŚÅSīŹ╩®ķ_Ų▀═ŻČ■Ą╚š■▓▀ĪŻČ°╬█╚ŠĄ╚▒╚▌^ć└ųžĄ─ėĪ╚ŠŲ¾śI(y©©)┴”Č╚Ė³╩Ū╝ėÅŖĪŻļm─┐Ū░Š█§ź«a(ch©Żn)ŲĘÄņ┤µŽÓī”üĒšf▓╗Ė▀Ż¼Ą½9į┬Ę▌ļSų°ĮŁ╠KŽ▐ļŖīŹ╩®┴”Č╚Ą─╝ė┤¾Ż¼Ž┬ė╬ųąąĪŲ¾śI(y©©)Ą─Ž▐ļŖš■▓▀ī”ė┌ųą╔Žė╬Ą─Š▀¾wė░Ēæ▀ĆąĶĢrķgĄ─┤_šJŻ¼Ą½Ž▐ļŖ┤ļ╩®ī”ė┌Š█§ź╣żÅSĄ─ą─æB(t©żi)ė░Ēæęį╝░žō║╔īŹ┘|ąįĮĄĄ═╩Ū▒ž╚╗Ą─ĪŻÅ─Č°ė╔ė┌Ž▐ļŖĦüĒ╣®ąĶ├¼Č▄▀Mę╗▓Į▒»ė^Ą─ŅAŲ┌į┌ę╗Č©│╠Č╚╔Ž┐╔─▄ūĶĄKąąŪķ▀Mę╗▓Į░l(f©Ī)š╣ĪŻ

ĪĪĪĪ┼cęį╔Ž└¹┐š▌^×ķ§r├„Ą─ī”▒╚Š═╩ŪŻ¼ PTA ╣żÅSĮ³Ų┌Ą─Özą▐▌^ČÓ╝░ć°æc╣Ø(ji©”)ų«Ū░┐╔─▄Ą─éõžøą╬│╔Ą─└¹ČÓĪŻę╗üĒė╔ė┌Į±─ĻųąŪ’║═ć°æcļp╣Ø(ji©”)»B╝ėĄ─│¼ķL╝┘Ų┌Ą─ė░ĒæŻ¼╗“įS┤╦▌å╠ßŪ░éõžøąąŪķīóį┌į┬│§ķ_╩╝ųØu’@¼F(xi©żn)ĪŻŽ┬ė╬Š█§ź╣żÅSī”ė┌Ū░Ų┌Ų┌žøĄ─ģ^(q©▒)ķgš╩ÄĖ±Šų▌^×ķ├į├ŻŻ¼Ą½ė╔ė┌ī”║¾╩ą▒¦ėąśĘė^ŪķŠwČ°▓╗Ėę▀^Č╚┐┤┐šŻ¼Č■üĒĢrķgęčĮø(j©®ng)┼RĮ³ĮŠ┼Ńy╩«═·╝ŠąąŪķŻ¼╣żÅSę▓Ų┌┤²Ž▐ļŖĮY╩°ų«║¾īóėŁüĒąĶŪ¾Ą─▒¼░l(f©Ī)ĪŻį┌Įø(j©®ng)Üv┴╦8į┬Ę▌Ų┌ārĄ─┼Ū╗▓Ż¼š╩Ä║═╔ŽŽ┬ā╔ļyĄ─ą╬æB(t©żi)ų«║¾ĪŻ9į┬Ę▌╩ął÷š{š¹Ą─ĘĮŽ“īóĢ■▌^ČÓĄ─╩▄═·╝ŠąąŪķĄ─ė░Ēæ│╩¼F(xi©żn)ęūØqļyĄ°Ą─Šų├µĪŻ

ĪĪĪĪ1.PTA Ų┌žøārĖ±ū▀ä▌

ĪĪĪĪ─┐Ū░Ų┌ārÖM▒Pš╩ÄŻ¼╚ź─Ļ═¼Ų┌Ų┌ārė╔ė┌╔Žė╬įŁ┴Ž«a(ch©Żn)─▄▀^╩ŻĄ─įŁę“▓©äė▌^×ķ├„’@Ż¼Į±─Ļ╗∙▒Š├µę“╦ž▌^╚ź─Ļ┬į╬óŲĮ║═Ż¼─┐Ū░Ų┌ār╠Äė┌ĮŠ┼Ńy╩«ĘųĮń³cĪŻ

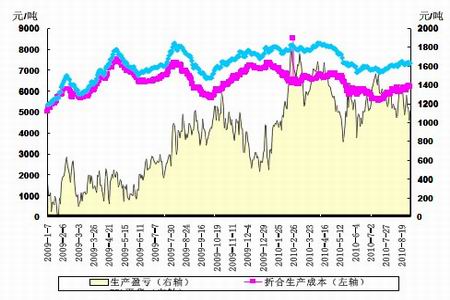

ĪĪĪĪPTAų„┴”║Ž╝sū▀ä▌

łD×ķPTAų„┴”║Ž╝sū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║¶öūCŲ┌žøŻ®

ĪĪĪĪ2.PTA «a(ch©Żn)śI(y©©)µ£žō║╔

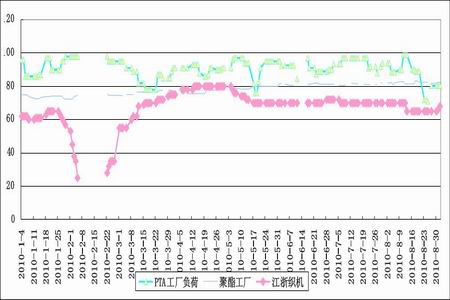

ĪĪĪĪė╔ė┌╝Š╣Ø(ji©”)ąįÖzą▐Ą╚įŁę“Ż¼▀M╚ļ8 į┬Ž┬č«PTA ķ_╣ż┬╩ėą├„’@╗ž┬õŻ¼═¼Ģrė╔ė┌ĮŁšŃ╣Ø(ji©”)─▄£p┼┼Ą╚┤ļ╩®ė░ĒæŻ¼┐ŚįņąąśI(y©©)ę▓ČÓĮĄĄ═ķ_╣ż┬╩ĪŻ

łD×ķ«a(ch©Żn)śI(y©©)µ£žō║╔ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║¶öūCŲ┌žøŻ®

- ĻPė┌š{čąĖ▀ąŻæ(zh©żn)┬įąįą┬┼d«a(ch©Żn)śI(y©©)┘Yį┤...

- ķL┤║æ¬╗»╦∙Ė▀Ęųūė┐ŲīWŪ░čžł¾ĖµĢ■...

- ╣■Ęį┘┤╬å¢Č”╩└Įń┤¾īW┼┼ąą░±

- ųąć°┐Ų╝╝Ų┌┐»▒žĮø(j©®ng)╝»łF╗»öĄ(sh©┤)ūų╗»ŠW(w©Żng)...

- ┐Ųčą▓╗Č╦┐╔─▄ę¬├µ┼RĮK╔Ē▒╗Į¹ģó┼c...

- 2010─Ļą┬į÷╣ż│╠┤T╩┐ŅIė“ŪÕå╬╣½▓╝

- ŪÕ╚A┤¾īWŻ║Š▀ėą▀xō±ąį╬³ĖĮ║═▐DęŲ...

- ģRŠ█├¹Ų¾┤“įņųąć°Ī░Ž─z╣╚Ī▒Ī¬Ī¬...

- [įŁäō(chu©żng)]─Ļ«a(ch©Żn)1000揊█§Ż░Ę╝░1000ćŹ...

- [▐D╠¹]Ė─ąį─ß²łŠ█▒¹Ž®abs,pbt,Ė─...

- [Ž┬▌d]Polymer Handbook -- Įø(j©®ng)Ąõ...

- [Ū¾ų·]ĻPė┌PPĖ▀┴┴╣ŌĄ─ę╔å¢,殚łĖ„...

- [ėæšō]╚ń║╬▀xō±╦▄┴Ž╠Ē╝ėä®

- [Ū¾ų·]──└’─▄┘Å┘IĄĮ│¼ĘųūėŠ█║Ž╬’...

- [Ū¾ų·]╚ń║╬╠ßĖ▀└p└@╣▄ąŠ╣▄ā╚▒┌Ą─...

- [įŁäō(chu©żng)]PEöD│÷░l(f©Ī)┼▌Ż¼╝ė╩▓├┤ų·ä®│╔...