ĪĪĪĪ╚²Īó │╔▒Šų¦ō╬ę└┼f▓╗ūŃ PTA└¹ØÖĖ▀Ų¾Ž▐ųŲĘ┤ÅŚ┐šķg

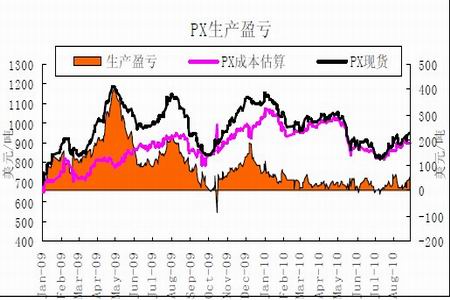

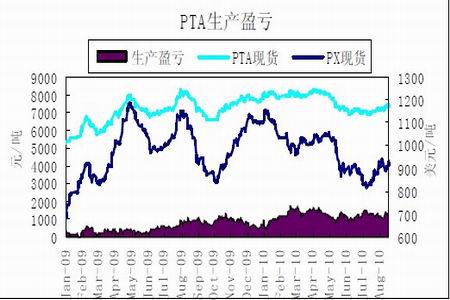

ĪĪĪĪĮø▀^2009─ĻPX«a─▄Ą─╝»ųąßīĘ┼ų«║¾Ż¼PXārĖ±╔ŽØqĄ─┐šķgęč├„’@┐sąĪĪŻ─┐Ū░╩ął÷ŅA╣└2010─Ļć°ā╚PX«a─▄īó▀_ĄĮĮ³1000╚f揯¼ī”╩ął÷╚įīó╩ŪŠ▐┤¾Ą─ē║┴”ĪŻĄ½╩ŪŻ¼Å─PXÅS╔╠╔·«aė»╠ØŪķørüĒ┐┤Ż¼Į³Ų┌╔·«aÅS╔╠Ą─└¹ØÖę╗ų▒┼Ū╗▓į┌50├└į¬/ćŹų«Ž┬Ż¼╔§ų┴ėąĢr▀Ć│÷¼F▀^╠Ø▒ŠĄ─ŪķørĪŻÅ─▀@éĆĮŪČ╚┐┤Ż¼╝┤╩╣įŁė═ārĖ±Ž┬╗¼Ż¼PXārĖ±Ž┬Ą°Ą─┐šķgę▓▓╗Ģ■║▄┤¾ĪŻŅAėŗ9į┬Ę▌PXārĖ±ŠS│ųį┌1000├└į¬Ž┬ĘĮĄ─┐╔─▄ąį║▄┤¾Ż¼ō■┤╦ārĖ±£y╦ŃŻ¼PTAĄ─╔·«a│╔▒Šį┌6550į¬/ćŹų«Ž┬Ż¼ ī”PTAĄ─│╔▒Šų¦ō╬ę└┼f▓╗ūŃŻ¼PTA╔·«a╔╠└¹ØÖ╚į╬╗ė┌1000į¬/ćŹ╔ŽĘĮŻ¼┐ųīóŽ▐ųŲPTAĄ─Ę┤ÅŚ┐šķgĪŻ

łD×ķPX╔·«aė»╠Øū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║CCF ųąą┼Į©═ČŲ┌žøŻ®

łD×ķPTA╔·«aė»╠Øū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║CCF ųąą┼Į©═ČŲ┌žøŻ®

łD×ķPTA«aśIµ£žō║╔ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║CCF ųąą┼Į©═ČŲ┌žøŻ®

ĪĪĪĪ╦─Īó Ž┬ė╬ąĶŪ¾╚į╬┤▐D║├Ą╚┤²Ū’╝ŠŽ¹┘M═·╝ŠĄĮüĒ

ĪĪĪĪ2010 ─Ļ1~7 į┬Ż¼╝Å┐Ś╝åŠĆ╝░┐Ś╬’│÷┐┌428.39 ā|├└į¬Ż¼į÷ķL32.8%Ż╗╬ęć°│÷┐┌Ę■čb╝░ę┬ų°ĖĮ╝■668.27 ā|├└į¬Ż¼į÷ķL17.4%ĪŻĄ½╩ŪŻ¼7 į┬ąąśI│÷┐┌į÷╦┘▒╚6 į┬ĮĄĄ═6.8 éĆ░┘Ęų³cŻ¼Ųõųą╝Å┐Ś║═Ę■čbĄ─į÷╦┘ĘųäeĮĄĄ═9.34 ║═4.96 éĆ░┘Ęų³cĪŻ▀@▒Ē├„“īäė│÷┐┌ÅŖä▌į÷ķLę“╦žĄ─ė░Ēæį┌7 į┬Ę▌ėą╦∙£p╚§Ż¼╝Å┐ŚśI╚į╚╗├µ┼RĘNĘN▓╗└¹ę“╦žŻ¼┤╦Ū░Į╚┌╬ŻÖCįņ│╔Ą─Ą═╗∙öĄą¦æ¬ę└╚╗┤µį┌ĪŻŽ┬░ļ─Ļ╝Å┐ŚĘ■čb│÷┐┌▒Ē¼FīóļyęįŠS│ų─┐Ū░Ė▀į÷ķLĄ─Šų├µĪŻ

ĪĪĪĪĮ³üĒŻ¼ę“Ž┬ė╬ąąśIŽ▐ļŖ┴”Č╚ėą╦∙öU┤¾Ż¼Š█§źąąŪķ╚į▀B└mū▀╚§Ż¼═Ž└█PTA ╔Žąą┐šķgĪŻ

ĪĪĪĪ▓╗▀^Ż¼╩ął÷╚įī”PTA Ū’╝ŠŽ¹┘M═·╝Š│õØM┴╦Ų┌┤²Ż¼PTA Ž“Ž┬┐šķg┐ųīóėąŽ▐ĪŻ

łD×ķ╬ęć°╝Å┐ŚŲĘĘ■čb│÷┐┌Ņ~╝░═¼▒╚ūā╗»ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║ć°╝ęĮyėŗŠų ųąą┼Į©═ČŲ┌žøŻ®

Ą┌╚²▓┐ĘųŻ║║¾╩ąš╣═¹

ĪĪĪĪŠC╔Ž╦∙╩÷Ż¼ć°ļHĮøØ·ŁhŠ│ę└┼fÅ═ļsŻ¼įŁė═īÆĘ∙š╩ÄĄ─ū▀ä▌┐ųīóčė└mŻ¼│╔▒Šų¦ō╬▓╗ūŃęį╝░Ž┬ė╬ąĶŪ¾▓ó╬┤║├▐DŻ¼PTAĘ┤ÅŚų«┬Ę╚įīó│ąē║Ż¼ļyęįū▀│÷¬Ü┴óąąŪķŻ¼Ė³ČÓĄ─╩ŪĖ·ļSć°ā╚╣╔╩ą╝░š¹éĆ╔╠ŲĘĄ─ū▀ä▌ĪŻ

ĪĪĪĪ╝╝ąg├µ┐┤Ż¼PTA1101║Ž╝s╗“īóčė└m7550-8000ģ^ķgš╩Äū▀ä▌ĪŻ▓┘ū„╔ŽĮ©ūhČ╠ŠĆĮ╗ęū×ķų„Ż¼Ą╚┤²Ū’╝ŠąąŪķĄ─ĄĮüĒĪŻ