| ┘YėŹ | ╗»╣ż╔╠┘Q(m©żo) | «a(ch©Żn)śI(y©©)░l(f©Ī)š╣ | ┐ŲīW(xu©”)蹊┐ | ╚║ėóŠ█╩ū | īŹė├ŠW(w©Żng)ųĘ | Ģ■š╣ą┼Žó | ╚╦▓┼Į╗┴„ | VIPųąą─ | īW(xu©”)š▀ĮķĮB | šōē» | īŻŅ} | ||

| ╦▄┴Ž | Ž─z | └wŠS | ═┐┴Ž┼cė═─½ | ─zš│ä® | Å═(f©┤)║Ž▓─┴Ž | ╩»╗» | ╗»╣ż | āxŲ„āx▒Ē | ą┬«a(ch©Żn)śI(y©©) | ĘĄ╗ž╩ūĒō |

|

ĪĪĪĪė╔┤╦╬ęéā═ŲöÓŻ¼į┌─┐Ū░Ą─╗∙ĄA(ch©│)╔ŽŻ¼įŁė═╚į╚╗ėąĘ┤ÅŚ┐šķgŻ¼Ą½┐šķg┐╔─▄ęčĮø(j©®ng)▓╗┤¾Ż¼į┌╬┤üĒĄ─╚²éĆį┬ā╚(n©©i)Ż¼┐╔─▄ĄĮ▀_(d©ó)─Ļā╚(n©©i)Ą─Ė▀³cŻ¼▓óķ_╩╝Ž┬ąąĪŻ

ĪĪĪĪ4. ╝╝ąg(sh©┤)├µ

ĪĪĪĪī”ė┌Ę┤ÅŚĘ∙Č╚Ą─╝┘įO(sh©©)

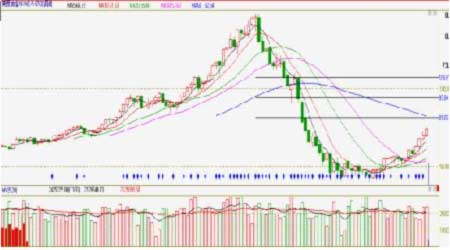

ĪĪĪĪÅ─╝╝ąg(sh©┤)├µ┐┤Ż¼įŁė═ārĖ±ū▀ä▌Ę¹║Ž╬ęéāį┌08─Ļ─Ļł¾ųą╦∙▒Ē╩÷Ą─░¼┬į╠ž▓©└╦└ĒšōŻ¼Å─08─Ļ7į┬ķ_╩╝×ķ┤¾A└╦Ž┬Ą°Ż¼Č°─┐Ū░Ż¼╬ęéā┐╔ęįšJ(r©©n)×ķ08─ĻĄū═Ļ│╔┴╦A└╦Ž┬Ą°Ż¼Å─09─Ļ│§ķ_╩╝┴╦B└╦Ę┤ÅŚŻ¼─┐Ū░Ę∙Č╚ĄĮ▀_(d©ó)Ž┬Ą°Ę∙Č╚Ą─32%ĖĮĮ³Ż¼─┐Ū░╚į╚╗╠Äį┌B└╦Ę┤ÅŚųąĪŻ║¾Ų┌Ę┤ÅŚĘ∙Č╚┐╔─▄ųĖŽ“³SĮĘųĖŅ╬╗Ą─81├└į¬Ż¼░ļĘų╬╗94├└į¬ĖĮĮ³Ż¼╚ńŽ┬łD╦∙╩ŠŻ║

łD×ķ├└įŁė═ųĖöĄ(sh©┤)ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╬─╚AžöĮø(j©®ng)Ż®

ĪĪĪĪĻP(gu©Īn)ė┌Ņ^╝ńĄūĄ─╝┘įO(sh©©)

łD×ķ├└įŁė═ųĖöĄ(sh©┤)ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╬─╚AžöĮø(j©®ng)Ż®

ĪĪĪĪÅ─łDųą╬ęéā┐╔ęį┐┤│÷Ż¼Å─08─Ļ11į┬-09─Ļ5į┬Ą─ąąŪķųąŻ¼ą╬│╔┴╦ę╗éĆ▒╚▌^Įø(j©®ng)ĄõĄ─Ņ^╝ńĄūą╬æB(t©żi)Ż¼Ųõ│╔Į╗┴┐ę▓┼õ║ŽĄ─▒╚▌^║├Ż¼ę└ō■(j©┤)┤╦└ĒšōŻ¼▒Š┤╬Ę┤ÅŚ╔ŽĘŁĘ∙Č╚ų┴╔┘æ¬(y©®ng)įōÅ─ŅiŠĆŽ“╔Ž▀_(d©ó)ĄĮŅ^▓┐Ą─Ė▀Č╚Ż¼─┐Ū░ęčĮø(j©®ng)▀_(d©ó)ĄĮ┴╦┤╦Ė▀Č╚ĪŻ

ĪĪĪĪė^³c║═▓┘ū„▓▀┬į

ĪĪĪĪ─┐Ū░įŁė═╔ŽØq┌ģä▌╚į╚╗ĘŪ│Ż├„┤_Ż¼Č°ć°ā╚(n©©i)Ą─╩»╗»ŲĘĘNęčĮø(j©®ng)│÷¼F(xi©żn)├„’@Ęų╗»Ż¼╝╝ąg(sh©┤)╔ŽęčĮø(j©®ng)│§┬Čš{(di©żo)š¹Č╦─▀Ż¼╬ęéāšJ(r©©n)×ķį┌╬┤üĒĄ─3éĆį┬ā╚(n©©i)Ż¼įŁė═┐╔─▄└^└m(x©┤)š╩Ä╔Žąą▓ó▀_(d©ó)ĄĮ─Ļā╚(n©©i)Ė▀³cŻ¼ŲõĖ▀³c┐╔─▄╬╗ė┌³SĮĘųĖŅ╬╗ų├81├└į¬╝░░ļĘų╬╗94├└į¬ĪŻļSų°╝Š╣Ø(ji©”)ąįę“╦žŽ¹╩┼Ż¼║¾Ų┌C└╦Ž┬Ą°┐╔─▄Ģ■ļSų«Č°üĒŻ¼ć°ā╚(n©©i)ŲĘĘN╚įīó╚§ė┌įŁė═ū▀ä▌Ż¼▓╗┐╔ę└ō■(j©┤)═Ō▒PüĒ▓┘ū„ć°ā╚(n©©i)ŲĘĘNŻ¼Į©ūhį┌09─Ļ║¾░ļ─ĻŻ¼ųö(j©½n)╔„ūĘĖ▀Ż¼ę╗Ą®Ž┬Ą°┌ģä▌┤_šJ(r©©n)Ż¼ät┐╔Ēśä▌Æü┐šĪŻ

- Ų¹▄ćśI(y©©)ėą═¹╩╣ė├ūįų„╦«ąį├µŲß

- ═▀┐╦═Ų│÷╠½Ļ¢─▄░l(f©Ī)ļŖ╝╝ąg(sh©┤)ė├ą┬ėąÖC...

- ČĒ┴_╦╣蹊┐Š█§Żüå░ĘĪó╝{├ū╠╝└wŠS...

- ─Žķ_┤¾īW(xu©”)4─Ļ╠į╠Ł168├¹▓®╩┐╔·

- ųąć°╚╦├±╣½░▓┤¾īW(xu©”)Į╠╩┌äó×ķ├±Ż║īW(xu©”)...

- ųą─Ž┤¾īW(xu©”)Į╠╩┌└ŅébŻ║ųąć°Ą─╚╦▓┼š■▓▀

- ╬ęć°ķ_░l(f©Ī)│÷RTV╝{├ū▓─┴Ž

- ŪÕ╚A┼c░▌Č·┬ō(li©ón)╩ų│╔┴óäō(chu©żng)ą┬╦Ä╬’蹊┐...