| ┘YėŹ | ╗»╣ż╔╠┘Q(m©żo) | «a(ch©Żn)śI(y©©)░l(f©Ī)š╣ | ┐ŲīW(xu©”)蹊┐ | ╚║ėóŠ█╩ū | īŹė├ŠW(w©Żng)ųĘ | Ģ■š╣ą┼Žó | ╚╦▓┼Į╗┴„ | VIPųąą─ | īW(xu©”)š▀ĮķĮB | šōē» | īŻŅ} | ||

| ╦▄┴Ž | Ž─z | └wŠS | ═┐┴Ž┼cė═─½ | ─zš│ä® | Å═(f©┤)║Ž▓─┴Ž | ╩»╗» | ╗»╣ż | āxŲ„āx▒Ē | ą┬«a(ch©Żn)śI(y©©) | ĘĄ╗ž╩ūĒō |

|

2010-2-22 üĒį┤:▒▒Š®ųąŲ┌

ĻP(gu©Īn)µIį~Ż║PVC ┬╚ēA ųąć°╗»īW(xu©”)╣żśI(y©©)īW(xu©”)Ģ■

ĪĪĪĪČ■Īó▒Ēė^Ž¹┘MĘĆ(w©¦n)▓Įį÷ķLÅ─ąĶŪ¾ų¦ō╬PVCārĖ±

ĪĪĪĪPVC▒Ēė^Ž¹┘MĀŅør┼cć°ā╚(n©©i)GDPĄ─ū▀ä▌┐é¾w│╩š²ŽÓĻP(gu©Īn)ĀŅæB(t©żi)Ż¼Ūę═¼▓ĮąįśOÅŖŻ¼Å─GDP┐é┴┐Ą─ūāäė┐╔ęį┤¾ų┬═Ų╦Ń│÷PVCĄ─į÷ķLŪķørĪŻį┌2010─Ļć°ā╚(n©©i)GDP▒Ż│ųš²«ö(d©Īng)į÷ķLĄ─ĀŅørŽ┬Ż¼ėą└Ēė╔ŽÓą┼PVCĄ─▒Ēė^Ž¹┘M┐é┴┐Ģ■ļSų«ėąę╗éĆ═¼▓ĮĄ─į÷ķLĪŻ

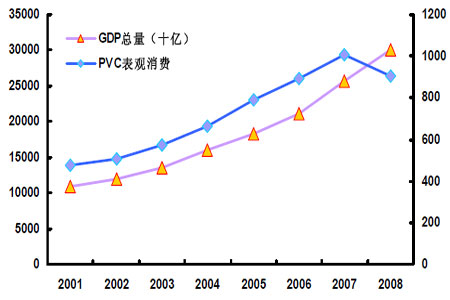

ĪĪĪĪłD7Ż║PVC▒Ēė^Ž¹┘M┼cGDP┐é┴┐ī”▒╚

łD×ķPVC▒Ēė^Ž¹┘M┼cGDP┐é┴┐ī”▒╚łDĪŻŻ©łDŲ¼üĒį┤Ż║▒▒Š®ųąŲ┌Ż®

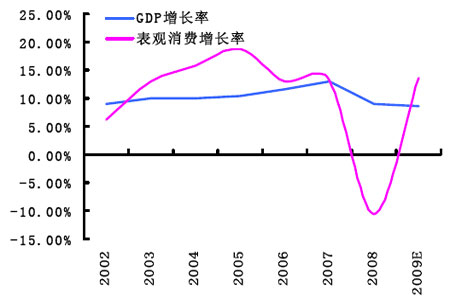

ĪĪĪĪÅ─į÷ķL┬╩ĮŪČ╚┐┤Ż¼PVC▒Ēė^Ž¹┘Mį÷ķL┬╩├„’@Ė▀ė┌GDPĄ─į÷ķLĘ∙Č╚(2008─Ļ╬ŻÖCĢrŲ┌│²═Ō)ĪŻ2010─ĻGDPį÷ķLėą═¹│¼▀^2009─Ļ(╩└ąąŅA(y©┤)£yųąć°2010─ĻGDPį÷ķL8.7%Ż¼├└ć°Ńyąą/├└┴ųŻ║ŅA(y©┤)Ų┌ųąć°2010─ĻGDPį÷ķL10.1%)Ż¼į┌┤╦ĀŅørŽ┬PVC▒Ēė^Ž¹┘Mėą═¹ŠS│ų10%Ą─į÷ķL┬╩Ż¼īŹ¼F(xi©żn)ĘĆ(w©¦n)▓Įį÷ķLŻ¼Å─ąĶŪ¾ĮŪČ╚ų¦ō╬PVCĄ─ārĖ±ĪŻ

ĪĪĪĪłD8Ż║PVC▒Ēė^Ž¹┘Mį÷ķL┬╩┼cGDPį÷ķL┬╩ūāäėŪķør

łD×ķPVC▒Ēė^Ž¹┘Mį÷ķL┬╩┼cGDPį÷ķL┬╩ūāäėŪķørū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╚fĄ┬┘YėŹŻ®

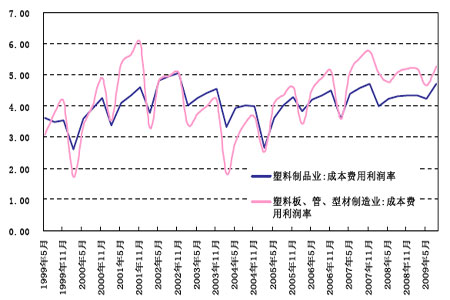

ĪĪĪĪ╚²ĪóŽ┬ė╬ųŲŲĘŲ¾śI(y©©)└¹ØÖ┬╩▀h(yu©Żn)Ė▀ė┌╚½ąąśI(y©©) PVC┴¶ėąārĖ±╔ŽØqÅŚąį┐šķg

ĪĪĪĪPVCų„ę¬ė├ė┌╦▄┴Ž░ÕĪó╣▄Īóą═▓─Ą─ųŲįņŻ¼═©▀^┐╝▓ņŽ┬ė╬╦▄┴Ž░ÕĪó╣▄Īóą═▓─Ų¾śI(y©©)Ą─└¹ØÖĀŅørŻ¼┐╔ęį═Ų│÷PVC╩▄Ųõė░Ēæ╩Ūʱėą╔ŽØqÅŚąį┐šķgĪŻ«ö(d©Īng)Ž┬ė╬ųŲŲĘŲ¾śI(y©©)└¹ØÖ┬╩┴╝║├Ą─Ģr║“Ż¼Ųõ┐╔│ą╩▄PVC╔ŽØqĄ──▄┴”ę▓▌^ÅŖĪŻ«ö(d©Īng)└¹ØÖĀŅør▌^▓ŅĄ─Ģr║“Ż¼ŲõĢ■ųŲ╝s╔§ų┴ĄųųŲPVCārĖ±Ą─╔ŽØqĪŻ

ĪĪĪĪłD9Ż║╦▄┴Ž░ÕĪó╣▄Īóą═▓─ųŲįņśI(y©©)┼c╦▄┴ŽųŲŲĘśI(y©©)│╔▒Š└¹ØÖ┬╩ī”▒╚

łD×ķ╦▄┴Ž░ÕĪó╣▄Īóą═▓─ųŲįņśI(y©©)┼c╦▄┴ŽųŲŲĘśI(y©©)│╔▒Š└¹ØÖ┬╩ī”▒╚łDĪŻŻ©łDŲ¼üĒį┤Ż║╚fĄ┬┘YėŹŻ®

ĪĪĪĪÅ─łDŠ┼┐╔ęį┐┤│÷Ż¼─┐Ū░╦▄┴Ž░ÕĪó╣▄Īóą═▓─ųŲįņśI(y©©)│╔▒Š┘Mė├└¹ØÖ┬╩į┌5.3%ū¾ėęŻ¼▀h(yu©Żn)▀h(yu©Żn)Ė▀ė┌╦▄┴ŽųŲŲĘśI(y©©)ŲĮŠ∙│╔▒Š┘Mė├└¹ØÖ┬╩4.8%ĪŻę“┤╦Ż¼Å─Ž┬ė╬╦▄┴Ž░ÕĪó╣▄Īóą═▓─ųŲįņśI(y©©)üĒ┐┤į┌╬┤üĒĄ─ę╗─Ļ└’─▄│ą╩▄Ą─PVCārĖ±╔ŽØqĄ──▄┴”▌^ÅŖŻ¼▓╗Ģ■ī”PVCārĖ±«a(ch©Żn)╔·ųŲ╝sąįė░ĒæĪŻ

- ╗žŅÖ2009 ▒P³cąąśI(y©©)░l(f©Ī)š╣

- ╣Ø(ji©”)─▄£p┼┼Ī¬Ī¬éź┤¾Ą─╩└ĮńŁh(hu©ón)▒Ż╣ż│╠

- ─z╦«š│ś“Ī¬Ī¬Ī░éź┤¾Ī▒Ą─ųąć°╣ż│╠Ż¼

- ┘Q(m©żo)ęū▒┌ēŠŅl¼F(xi©żn) äė┴╦šlĄ──╠└ęŻ┐

- Ą┌╩«╦─ī├ųąć°ć°ļH═┐┴Žš╣Īż╔Ž║Ż

- ╠ž▒Ż░Ė└m(x©┤)ł¾Ī¬Ī¬▌å╠ź╠ž▒Ż▓├øQ═©▀^ ųą

- Ą┌╩«╬Õī├ųąć°ć°ļHÅ═(f©┤)║Ž▓─┴Ž╣żśI(y©©)╝╝ąg(sh©┤)

- ├¹╚╦+├¹┼Ų ą┬ą╬ä▌Ž┬═┐┴ŽąąśI(y©©)╩ął÷ĀI

- Ą┌112╠¢╗»īW(xu©”)į¬╦žš²╩ĮĄ├├¹Ī░Coper...

- Į╠ė²▓┐╣½▓╝─ĻČ╚╣żū„ę¬³c žöš■ąįĮ╠...

- Į╠ė²▓┐│÷┼_ą┬š■▓▀▀M(j©¼n)ę╗▓Į═Ųäėī”┐┌...

- Ī░Š█║Ž╬’┬▌ą²ūźŠoąĪŪ“Ī▒½@┐ŲīW(xu©”)┼c...

- Ė▀ą¦ė┘Ø{PE┤▀╗»ä®╣żśI(y©©)╗»įć“×│╔╣”

- ╝ė╚ļŠ█║Ž╬’─z─ęĄ─ą┬ą═╣Ø(ji©”)─▄Į©▓─īó...

- ųąć°ę¬šµš²│¼įĮé„Įy(t©»ng)┐ŲīW(xu©”)ÅŖć°Ż¼▀Ć...

- ķL┤║æ¬(y©®ng)╗»╦∙Ż║ėąÖCĖ▀Ęųūė░l(f©Ī)╣Ō▓─┴Ž...