ĪĪĪĪČ■Īóė░Ēæę“╦žĘų╬÷

ĪĪĪĪ(ę╗) Å─£¹─zĮ³5─Ļū▀ä▌┐┤Ż¼3į┬╗“īóį┌22000-25000į¬/揚╩ÄŻ¼Į³Ų┌ĻPūó25000į¬/ćŹ╩Ūʱėąą¦═╗ŲŲ

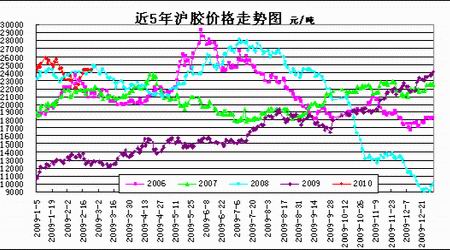

ĪĪĪĪłD2ĪóĮ³5─Ļ£¹─zū▀ä▌Ęų╬÷

łD×ķĮ³5─Ļ£¹─zū▀ä▌Ęų╬÷ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║Ńy║ėŲ┌žøŻ®

ĪĪĪĪÅ─Į³5─Ļ(2009─Ļė╔ė┌╚½Ū“Į╚┌╬ŻÖCė░ĒæŻ¼┼c═∙─ĻŽÓ▒╚Ż¼£¹─zū▀ä▌│÷¼F▓Ņ«É)╔Ž║ŻŲ┌žøĮ╗ęū╦∙╠ņ╚╗Ž─zĄ─ū▀ä▌┐┤Ż¼╠ņ╚╗Ž─z2į┬Ę▌ų┴į┌¢|─ŽüåŽ─zķ_ĖŅŪ░▀@ę╗Č╬Ģrķgā╚ū▀ä▌▒╚▌^ę╗ų┬Ż¼į┌22000į¬/ćŹ╔ŽĘĮ╩▄ĄĮų¦ō╬Ż¼Ė▀╬╗š╩ÄŻ¼Ą½į┌25000/į¬/ćŹ╠Äē║┴”╬╗▌^┤¾ĪŻĮ±─Ļ╩▄ĄĮŽ─z╣®ĮoŠoÅłĄ─ų¦ō╬Ż¼£¹─z2į┬Ę▌Ą─Ą═³c22000į¬/ćŹ╗“īó│╔×ķĮ±─Ļķ_ĖŅŪ░Ą─Ąū▓┐Ż¼═¼Ģr╩▄ĄĮć°ā╚═Ō║Ļė^š■▓▀Šo┐s┌ģŽ“Ą─ė░ĒæŻ¼£¹─z╔ŽØqē║┴”ųžųžŻ¼ĻPūó25000į¬/ćŹ╠Ä╩Ūʱ─▄ē“ėąą¦═╗ŲŲŻ¼╚¶ėąą¦═╗ŲŲŻ¼▓╗┼┼│²Į±─Ļ£¹─zū▀│÷Üv─Ļ═¼ĢrķgČ╬Ą─Ė▀³cĪŻ

ĪĪĪĪ(Č■) ¢|─ŽüåŽ─zārĖ±ŠėĖ▀▓╗Ž┬ų¦ō╬£¹─zārĖ±

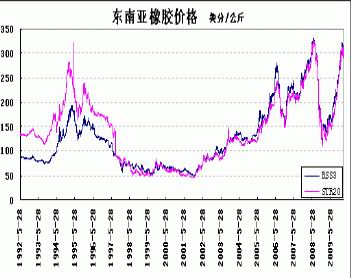

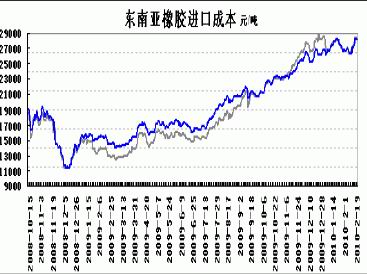

łD×ķ¢|─ŽüåŽ─zārĖ±ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║Ńy║ėŲ┌žøŻ®

łD×ķ¢|─ŽüåŽ─z▀M┐┌│╔▒Šū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║Ńy║ėŲ┌žøŻ®

ĪĪĪĪ09─Ļ╩▄╠ņÜŌę“╦žė░Ēæ¢|─ŽüåŽ─z«a┴┐╣®▓╗æ¬Ū¾Ż¼Ūęė╔ė┌08─ĻĮ╚┌╬ŻÖCė░ĒæŻ¼Ž─zārĖ±┤¾Ę∙╗¼┬õŻ¼¢|─ŽüåŽ─zų„«ać°│├ÖCĖ³ōQ└ŽśõŻ¼ųžų▓ą┬śõŻ¼▀@ī¦ų┬Ž─z╔·«a«a┴┐ĄĮ2012─Ļ▓┼īó╗ųÅ═š²│ŻĪŻę“┤╦2010─Ļ¢|─ŽüåŽ─z«a│÷╗“īó└^└m├µ┼RŲ½ŠoŠų├µŻ¼ĄņČ©Ž─z╔ŽØqĄ─╗∙ĄAĪŻ

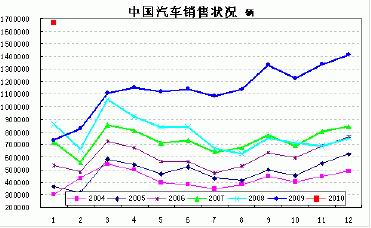

ĪĪĪĪĮ±─Ļ╬ęć°įŲ─ŽĄžģ^┤¾║ĄŻ¼ų┴Į±║ĄŪķø]ėąĄ├ĄĮŠÅĮŌŻ¼ū„×ķ╬ęć°Ž─zų„«aģ^ų«ę╗Ż¼įŲ─ŽĄ─║ĄŪķīóī”Į±─ĻĄ─ķ_ĖŅįņ│╔▓╗└¹ė░ĒæŻ¼▀@īóų▒Įėī¦ų┬╬ęć°╝ė┤¾ī”ć°═Ō╠ņ╚╗Ž─zĄ─▓╔┘ÅĪŻ┴Ē═ŌÜW├└ĮøØ·Å═╠K│╠Č╚║├ė┌ŅAŲ┌Ż¼īó▀Mę╗▓Į╠ßš±▌å╠źąĶŪ¾Ż¼ŪęūŅą┬Ų¹▄ć«aõNöĄō■’@╩ŠĮKČ╦Ž¹┘Mę└┼f═·╩óĪŻąĶŪ¾ĘĮ├µĄ─Å═╠K│╔×ķŽ─z¼FžøārĖ±╔ŽØqĄ─ųžę¬═Ųäė┴”ĪŻ

ĪĪĪĪ(╚²) ╚½Ū“Ų¹▄ć╩ął÷Ą─Å═╠K│╔×ķ£¹─zārĖ±╔ŽØqĄ─ų▒Įėäė┴”Ż¼2010─Ļ╚½Ū“Ų¹▄ćõN╩█▓╗╚▌├ż─┐śĘė^

łD×ķųąć°Ų¹▄ćõN╩█ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║Ńy║ėŲ┌žøŻ®