| ┘YėŹ | ╗»╣ż╔╠┘Q(m©żo) | «a(ch©Żn)śI(y©©)░l(f©Ī)š╣ | ┐ŲīW(xu©”)蹊┐ | ╚║ėóŠ█╩ū | īŹ(sh©¬)ė├ŠW(w©Żng)ųĘ | Ģ■(hu©¼)š╣ą┼Žó | ╚╦▓┼Į╗┴„ | VIPųąą─ | īW(xu©”)š▀ĮķĮB | šōē» | īŻŅ} | ||

| ╦▄┴Ž | Ž─z | └wŠS | ═┐┴Ž┼cė═─½ | ─zš│ä® | Å═(f©┤)║Ž▓─┴Ž | ╩»╗» | ╗»╣ż | āxŲ„āx▒Ē | ą┬«a(ch©Żn)śI(y©©) | ĘĄ╗ž╩ūĒō(y©©) |

|

2010-4-7 üĒį┤:ųąą┼Į©═ČŲ┌žø

ĻP(gu©Īn)µIį~Ż║PVC ļŖ╩» ├└ć°(gu©«)─▄į┤ą┼Žó▓┐

ĪĪĪĪ├└ć°(gu©«)─▄į┤ą┼Žó▓┐(EIA)╣½▓╝Ż¼Įžų┴3į┬26╚š«ö(d©Īng)ų▄Ż¼├└ć°(gu©«)įŁė═Äņ(k©┤)┤µ×ķ3.542ā|═░Ż¼▒╚╚ź─Ļ─ĻĄūį÷╝ė2820╚f═░ĪŻŲ¹ė═Äņ(k©┤)┤µ×ķ2..249ā|═░Ż¼▒╚╚ź─Ļ─ĻĄūį÷╝ė890╚f═░ĪŻsĘųė═Äņ(k©┤)┤µ×ķ1.446ā|═░Ż¼▒╚╚ź─Ļ─ĻĄū£p╔┘1470╚f═░ĪŻ¤ÆÅS«a(ch©Żn)─▄└¹ė├┬╩×ķ82.6%Ż¼▒╚╚ź─Ļ─ĻĄū╔Ž╔²┴╦2.3%ĪŻ

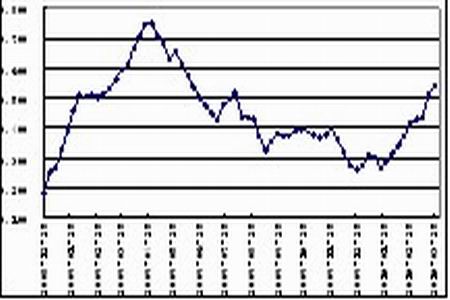

ĪĪĪĪ├└ć°(gu©«)įŁė═Äņ(k©┤)┤µ┴┐(å╬╬╗Ż║╚f═░)

łD×ķ├└ć°(gu©«)įŁė═Äņ(k©┤)┤µ┴┐ū▀ä▌(sh©¼)łDĪŻŻ©łDŲ¼üĒį┤Ż║Wind┘YėŹĪóųąą┼Į©═ČŲ┌žøŻ®

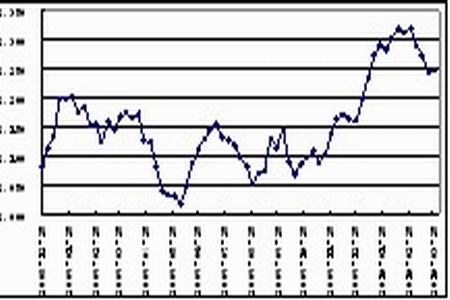

├└ć°(gu©«)Ų¹ė═Äņ(k©┤)┤µ┴┐(å╬╬╗Ż║╚f═░)

łD×ķ├└ć°(gu©«)Ų¹ė═Äņ(k©┤)┤µ┴┐ū▀ä▌(sh©¼)łDĪŻŻ©łDŲ¼üĒį┤Ż║Wind┘YėŹĪóųąą┼Į©═ČŲ┌žøŻ®

ĪĪĪĪ├└ć°(gu©«)sĘųė═Äņ(k©┤)┤µ┴┐(å╬╬╗Ż║╚f═░)

łD×ķ├└ć°(gu©«)sĘųė═Äņ(k©┤)┤µ┴┐ū▀ä▌(sh©¼)łDĪŻŻ©łDŲ¼üĒį┤Ż║Wind┘YėŹĪóųąą┼Į©═ČŲ┌žøŻ®

ĪĪĪĪ2Īó╔Žė╬įŁ┴Ž

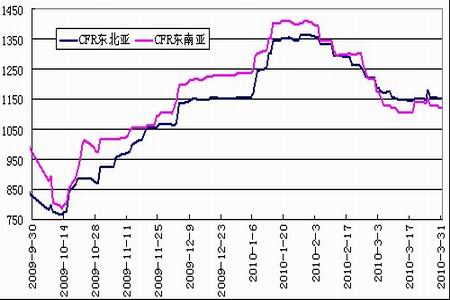

ĪĪĪĪ─Ļ│§Ż¼╩▄ųąć°(gu©«)╝░ėĪ─ßęꎮč▄╔·ŲĘ╩ął÷(ch©Żng)ķ_╣żĮĄĄ═Ą─ė░ĒæŻ¼ęꎮ╣®æ¬(y©®ng)┴┐┬į’@į÷╝ėŻ¼▒M╣▄╚ń┤╦Ż¼╩ął÷(ch©Żng)╚į╚╗ŠS│ų╣®æ¬(y©®ng)ŠoÅłŠų├µŻ¼ų┴1į┬ųąč«üåų▐ęꎮār(ji©ż)Ė±ęč╔ŽØqĮ³200├└į¬/ćŹĪŻĄ½ļSų°ār(ji©ż)Ė±Ą─ū▀Ė▀Ż¼ĮKČ╦ė├æ¶Ą─└¹ØÖ(r©┤n)┬╩▓╗öÓ┐sąĪŻ¼ķ_╣żųØuĮĄĄ═Ż¼ī”(du©¼)ęꎮĄ─ąĶŪ¾▓╗öÓ£p╔┘Ż¼╩ął÷(ch©Żng)Øq╦┘Ę┼ŠÅŻ¼į┌Ė▀╬╗Ž▌╚ļ▒Pš¹ĪŻ1į┬ĄūŻ¼ļSų°9000ćŹ▀h(yu©Żn)č¾¼F(xi©żn)žøĄ─Ąų▀_(d©ó)Ż¼╩ął÷(ch©Żng)╔╠šäÜŌĘščĖ╦┘Ė─ūāŻ¼üåų▐ęꎮār(ji©ż)Ė±ūįĖ▀╬╗ķ_╩╝╗ž┬õĪŻ┤╦║¾Ż¼ė╔ė┌üĒūįųą¢|Ąžģ^(q©▒)ęꎮ¼F(xi©żn)žø╣®æ¬(y©®ng)┴┐│ų└m(x©┤)╔Ž╔²Ż¼┤¾┴┐ė┐╚ļĄ─▀h(yu©Żn)č¾ł¾(b©żo)▒PÅøča(b©│)┴╦Į³č¾žøį┤Ą─▓╗ūŃŻ¼Č°ųąć°(gu©«)╩ął÷(ch©Żng)į┌┤║╣Ø(ji©”)Ų┌ķg┘IÜŌ▓╗ūŃŻ¼╝ė╔Ž▓┐ĘųŽ┬ė╬Ų¾śI(y©©)Ą─╔·«a(ch©Żn)čbų├Ģ║Ģr(sh©¬)ĻP(gu©Īn)ķ]Ż¼╩ął÷(ch©Żng)ąĶŪ¾┤¾Ę∙£p╔┘Ż¼üåų▐ęꎮ▀B└m(x©┤)Ž┬╗¼Ż¼ār(ji©ż)Ė±╗ž┬õų┴09─Ļ─Ļ─®Ą─╦«ŲĮĪŻ3į┬Ę▌ė╔ė┌╚š▒Š║═Ēnć°(gu©«)ĘĮ├µėŗ(j©¼)äØ║═ęŌ═Ō═Ż▄ćĄ─įŁę“Ż¼╩ął÷(ch©Żng)╣®æ¬(y©®ng)ŽÓī”(du©¼)ŠoÅłŻ¼ār(ji©ż)Ė±į┘Č╚Ž▌╚ļ▒Pš¹ĪŻĄ½┼RĮ³į┬ĄūŻ¼╩ął÷(ch©Żng)╩▄ē║ė┌╚š▒Š╚²Š«╗»īW(xu©”)║═ą┬╝ėŲ┬Üż┼Ų┴čĮŌčbų├Ą─ųžåóŻ¼╝ė╔ŽĒnć°(gu©«)LG╗»īW(xu©”)Ą─┴čĮŌčbų├╝┤īóųžåóŻ¼║¾╩ąüåų▐ęꎮār(ji©ż)Ė±╚įīó└^└m(x©┤)ū▀Ą═ĪŻ

ĪĪĪĪüåų▐ęꎮār(ji©ż)Ė±ū▀ä▌(sh©¼)łD(å╬╬╗Ż║├└į¬/ćŹ)

łD×ķüåų▐ęꎮār(ji©ż)Ė±ū▀ä▌(sh©¼)łDĪŻŻ©łDŲ¼üĒį┤Ż║ū┐äō(chu©żng)┘YėŹĪóųąą┼Į©═ČŲ┌žøŻ®

- ŽÓĻP(gu©Īn)ą┬┬ä

- 3į┬Ę▌╗»╣ż«a(ch©Żn)ŲĘØqĄ°░±å╬│╩¼F(xi©żn)┼»┤║█EŽ¾

- 4į┬6╚šųą╦▄┘YėŹPVCąąŪķ║å(ji©Żn)╩÷

- ─▄į┤╗»╣żŲ┌žø▓Įš{(di©żo)ļyĮy(t©»ng)ę╗

- Č■╝ŠČ╚PVCėą═¹ųžĘĄ8000³c(di©Żn)ĻP(gu©Īn)┐┌

- Äņ(k©┤)┤µŠėĖ▀▓╗Ž┬ Š»╠Ķ╦▄╗»╩ął÷(ch©Żng)Ž┬Ą°’L(f©źng)ļU(xi©Żn)

- ļŖ╩»Ę©Š█┬╚ęꎮ├„┤_Ą═╣»╗»ĘĮŽ“

- ¼F(xi©żn)žø╩ął÷(ch©Żng)│╔Į╗│ų└m(x©┤)ŲŻ╚§ PVC╚įīó└^└m(x©┤)š╩ÄŽ┬ąą

- ÜWų▐═┐┴ŽŻ©European CoatingsŻ®ęĢŅl

- ŠSÖÓ(qu©ón)▓╗ų╗3.15

- ╬ŻļU(xi©Żn)╗»īW(xu©”)ŲĘ▀\(y©┤n)▌ö╩┬╣╩ŅlŅl

- ╗žŅÖ2009 ▒P³c(di©Żn)ąąśI(y©©)░l(f©Ī)š╣

- ╣Ø(ji©”)─▄£p┼┼Ī¬Ī¬éź┤¾Ą─╩└ĮńŁh(hu©ón)▒Ż╣ż│╠

- ─z╦«š│ś“Ī¬Ī¬Ī░éź┤¾Ī▒Ą─ųąć°(gu©«)╣ż│╠Ż¼

- ┘Q(m©żo)ęū▒┌ēŠŅl¼F(xi©żn) äė(d©░ng)┴╦šl(shu©¬)Ą──╠└ęŻ┐

- Ą┌╩«╦─ī├ųąć°(gu©«)ć°(gu©«)ļH═┐┴Žš╣Īż╔Ž║Ż

- ųąĻP(gu©Īn)┤Õę²▀M(j©¼n)╚╦▓┼─Ļ²gĘ┼īÆ ║Ż═Ō╚╦▓┼...

- ═©ą┼ė├PMMA╦▄┴Ž╣Ō└w═©▀^┐Ų╝╝│╔╣¹...

- ╔Į¢|│╔┴ó¹u╦«Š½╝Ü(x©¼)╗»╣ż«a(ch©Żn)śI(y©©)╝╝ąg(sh©┤)äō(chu©żng)...

- ųą┐Ųį║║ŽĘ╩蹊┐į║ÕÓ▀x│÷39ĒŚ(xi©żng)«a(ch©Żn)śI(y©©)...

- NSFC/RGC┬ō(li©ón)║Ž┐Ųčą╗∙Į╔Ļšł(q©½ng)ĒŚ(xi©żng)─┐│§...

- Ī░ŪÓŹu╩ą╔·æB(t©żi)╗»╣żųž³c(di©Żn)īŹ(sh©¬)“×(y©żn)╩ęĪ¬╩Ī...

- Ą┌370┤╬ŽŃ╔Į┐ŲīW(xu©”)Ģ■(hu©¼)ūhčąėæĪ░╠╝╝{├ū...

- 2010─Ļ╚½ć°(gu©«)┐Ų╝╝ėŗ(j©¼)äØ╣żū„Ģ■(hu©¼)į┌▒▒Š®...