| ┘YėŹ | ╗»╣ż╔╠┘Q(m©żo) | «a(ch©Żn)śI(y©©)░l(f©Ī)š╣ | ┐ŲīW(xu©”)蹊┐ | ╚║ėóŠ█╩ū | īŹ(sh©¬)ė├ŠW(w©Żng)ųĘ | Ģ■(hu©¼)š╣ą┼Žó | ╚╦▓┼Į╗┴„ | VIPųąą─ | īW(xu©”)š▀ĮķĮB | šōē» | īŻ(zhu©Īn)Ņ} | ||

| ╦▄┴Ž | Ž─z | └wŠS | ═┐┴Ž┼cė═─½ | ─zš│ä® | Å═(f©┤)║Ž▓─┴Ž | ╩»╗» | ╗»╣ż | āxŲ„āx▒Ē | ą┬«a(ch©Żn)śI(y©©) | ĘĄ╗ž╩ūĒō(y©©) |

|

2010-5-13 üĒ(l©ói)į┤:¶öūCŲ┌žø

ĻP(gu©Īn)µIį~Ż║╦▄┴Ž PVC LLDPE Įø(j©®ng)Ø·(j©¼)š╣═¹

ĪĪĪĪę╗Īóę╗į┬╩ął÷(ch©Żng)├Ķ╩÷

ĪĪĪĪ╦▄┴Žų„┴”║Ž╝s1009 ▒Šį┬│╩¼F(xi©żn)ø_Ė▀╗ž┬õĄ─ąĪ╩«ūųąŪŻ¼│╔Į╗│ųé}(c©Īng)Š∙Ž┬ĮĄĪŻPVC1005 ū▀ä▌(sh©¼)└ū═¼Ż¼│╔Į╗│ųé}(c©Īng)Š∙╔Ž╔²ĪŻ

ĪĪĪĪ╦▄┴ŽųĖöĄ(sh©┤)į┬K ŠĆ╔ŽØq0.62%Ż¼PVC Ą°0.58%Ż¼Š∙Ą═ė┌╩»╗»ųĖöĄ(sh©┤)ØqĘ∙Ż¼║¾š▀×ķ╔ŽØq1.08%ĪŻ┼cįŁė═Ą─ū▀ä▌(sh©¼)▒╚▌^’@╩Šū▀ä▌(sh©¼)┤¾Ę∙╚§ė┌įŁė═ĪŻ

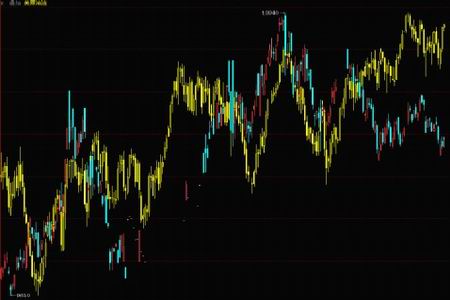

ĪĪĪĪłD1Ż║╦▄┴Ž1009 ║═įŁė═▀B└m(x©┤)ū▀ä▌(sh©¼)»B╝ėłD

łD×ķ╦▄┴Ž1009 ║═įŁė═▀B└m(x©┤)ū▀ä▌(sh©¼)»B╝ėłDĪŻŻ©łDŲ¼üĒ(l©ói)į┤Ż║▓®ęū┤¾Ä¤Ż®

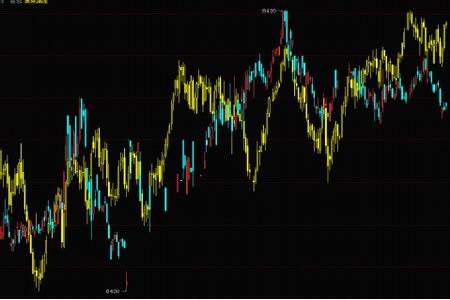

ĪĪĪĪłD2Ż║PVC1009 ║═įŁė═▀B└m(x©┤)ū▀ä▌(sh©¼)»B╝ėłD

łD×ķPVC1009 ║═įŁė═▀B└m(x©┤)ū▀ä▌(sh©¼)»B╝ėłDĪŻŻ©łDŲ¼üĒ(l©ói)į┤Ż║▓®ęū┤¾Ä¤Ż®

ĪĪĪĪČ■ĪóąąŪķ│╔ę“Ęų╬÷

ĪĪĪĪ(ę╗)Įø(j©®ng)Ø·(j©¼)┼cĮ╚┌

ĪĪĪĪć°(gu©«)ļHžøÄ┼╗∙ĮĮM┐Ś(IMF)ų▄╦─ĘQ(ch©źng)Ż¼ŅA(y©┤)ėŗ(j©¼)Į±├„ā╔─Ļüåų▐Įø(j©®ng)Ø·(j©¼)į÷ķL(zh©Żng)╦┘Č╚īóĖ▀ė┌öĄ(sh©┤)ų▄Ū░įōĮM┐Śū„│÷Ą─ŅA(y©┤)£y(c©©)Ż¼═¼Ģr(sh©¬)╠ßąčüåų▐Ė„ć°(gu©«)øQ▓▀▓┐ķT(m©”n)Ę└ĘČ▒ŠĄž┘Y«a(ch©Żn)║═Ę┐Ąž«a(ch©Żn)╩ął÷(ch©Żng)┐╔─▄┤µį┌Ą─┼▌─ŁĪŻį┌ßśī”(du©¼)üå╠½Ąžģ^(q©▒)Ą─ĪČĄžģ^(q©▒)Įø(j©®ng)Ø·(j©¼)š╣═¹ĪĘ(Regional Economic Outlook)ł¾(b©żo)ĖµųąŻ¼IMFŅA(y©┤)ėŗ(j©¼)2010─Ļ║═2011─Ļš¹éĆ(g©©)üåų▐Ąžģ^(q©▒)Ą─Įø(j©®ng)Ø·(j©¼)į÷ķL(zh©Żng)╦┘Č╚Č╝īó▀_(d©ó)ĄĮ7.1%ĪŻį┌▒Šį┬│§░l(f©Ī)▓╝Ą─ĪČ╩└ĮńĮø(j©®ng)Ø·(j©¼)š╣═¹ĪĘ(WorldEconomic Outlook)ł¾(b©żo)ĖµųąŻ¼IMFŅA(y©┤)ėŗ(j©¼)üåų▐Ąžģ^(q©▒)Į±├„ā╔─ĻĄ─Įø(j©®ng)Ø·(j©¼)į÷ķL(zh©Żng)╦┘Č╚īóĘųäe▀_(d©ó)ĄĮ6.9%║═7.0%ĪŻ

ĪĪĪĪčļąą29╚šį┌╣½ķ_(k©Īi)╩ął÷(ch©Żng)▓┘ū„ųą░l(f©Ī)ąą200ā|į¬3éĆ(g©©)į┬Ų┌čļąąŲ▒ō■(j©┤)Ż¼╩šęµ┬╩┼c╔ŽŲ┌│ųŲĮŻ¼×ķ1.4088%ĪŻ═¼Ģr(sh©¬)Ż¼čļąą▀Ć▀M(j©¼n)ąą┴╦91š²╗ž┘Å(g©░u)▓┘ū„Ż¼Į╗ęū┴┐×ķ500ā|į¬Ż¼ųąś╦(bi©Īo)└¹┬╩×ķ1.41%Ż¼╣╩╦─į┬Ą─ūŅ║¾ę╗ų▄╣▓ėŗ(j©¼)īŹ(sh©¬)¼F(xi©żn)┘YĮ╗ž╗\2000ā|į¬Ż¼ŲõųąŲ▒ō■(j©┤)═ČĘ┼┴┐×ķ850į¬Ż¼▌^Ū░╚²ų▄Č╝┤¾Ę∙╗ž┬õŻ¼ę▓╩╣Ą├ūŅ║¾ę╗ų▄╣▓ėŗ(j©¼)īŹ(sh©¬)¼F(xi©żn)┘YĮā¶╗ž╗\1150ā|į¬ĪŻŪ░ā╔ų▄čļąąĄ─ā¶╗ž╗\┴┐│÷¼F(xi©żn)┴╦┤¾Ę∙╗ž┬õŻ¼Č°▒Šų▄čļąąųž¼F(xi©żn)Ū¦ā|ęÄ(gu©®)─Ż┘YĮ╗ž╗\ĪŻĄ½╩Ū╩ął÷(ch©Żng)╚╦╩┐ŅA(y©┤)ėŗ(j©¼)Ż¼─┐Ū░čļŲ▒░l(f©Ī)ąą└¹┬╩ŠS│ųĘĆ(w©¦n)Č©Ż¼╩ął÷(ch©Żng)┘YĮ├µīÆįŻĀŅør╬┤Ė─ĪŻ

ĪĪĪĪ(Č■)╗»╣żąąśI(y©©)

ĪĪĪĪĮ³╚šŻ¼╩»ė═║═╗»īW(xu©”)╣żśI(y©©)ęÄ(gu©®)äØį║Ė▒į║ķL(zh©Żng)░ūŅUį┌ą┬ą╬ä▌(sh©¼)╗»īW(xu©”)╣żśI(y©©)Øō┴”Ęų╬÷Ģ■(hu©¼)╔Ž▒Ē╩ŠŻ║Ī░č█Ž┬┐┤üĒ(l©ói)╩»╗»śI(y©©)├µ┼R▌^┤¾Ą─Č╠Ų┌ē║┴”Ż¼Ą½Į╚┌╬ŻÖC(j©®)ę▓ėąŲõĘeśOĄ─ę╗├µŻ¼į┌╬ęć°(gu©«)┤¾┴”īŹ(sh©¬)╩®ĪČ╩»╗»«a(ch©Żn)śI(y©©)š{(di©żo)š¹š±┼dęÄ(gu©®)äØĪĘĄ─ą┬ą╬ä▌(sh©¼)Ž┬Ż¼«a(ch©Żn)śI(y©©)░l(f©Ī)š╣├µ┼Rę╗Č©Ą─ÖC(j©®)ė÷ĪŻĪ▒

ĪĪĪĪŅA(y©┤)ėŗ(j©¼)ĄĮĪ░╩«Č■╬ÕĪ▒─®Ų┌Ż¼╬ęć°(gu©«)įŁė═╝ė╣ż─▄┴”īó▀_(d©ó)ĄĮ4.8-5ā|ćŹ/─ĻŻ¼ą┬į÷«a(ch©Żn)─▄į┌╬„─ŽĄžģ^(q©▒)╦∙š╝▒╚└²īóėą╦∙╝ė┤¾Ż¼╚A─Ž║═Łh(hu©ón)▓│║ŻĄžģ^(q©▒)Ą─▒╚ųžę▓īóį÷╝ėŻ╗▓┐Ęų┤¾ą═¤Æė═čbų├īó▀M(j©¼n)ąąöU(ku©░)─▄║═┴„│╠ā×(y©Łu)╗»Ė─įņŻ¼╚╝┴Žė═Ž¹┘M(f©©i)┐é┴┐▓╗Ģ■(hu©¼)Ž┬ĮĄŻ¼Ą½╝ė╣ż─Ż╩Įīóėą╦∙╠ß╔²Ż╗┘Yį┤ą═║Ž┘YĒŚ(xi©żng)─┐Ą─Į©įO(sh©©)▀M(j©¼n)│╠╝ė┐ņŻ¼│╔ŲĘė═┼·░l(f©Ī)║═┴Ń╩█īóųØuĘ┼ķ_(k©Īi)ĪŻ

ĪĪĪĪŅA(y©┤)ėŗ(j©¼)ĄĮ2015─ĻŻ¼╬ęć°(gu©«)ęꎮ╔·«a(ch©Żn)─▄┴”īó▀_(d©ó)ĄĮ1900-2100╚f(w©żn)揯¼ūįĮo┬╩▀_(d©ó)ĄĮ63-67%ĪŻĪ░╩«Č■╬ÕĪ▒Ų┌ķgŻ¼╬ęć°(gu©«)īóĮ©│╔Ė³ČÓĄ─╩└Įń╝ē(j©¬)ęÄ(gu©®)─ŻĄ─¤Æė═-ęꎮ-Ę╝¤N╔ŽŽ┬ė╬ę╗¾w╗»Ą─«a(ch©Żn)śI(y©©)╗∙ĄžŻ¼čėķL(zh©Żng)«a(ch©Żn)śI(y©©)µ£Īó▓╔ė├ą┬╝╝ąg(sh©┤)║═ČÓŲĘĘNĘĮ░ĖĄ╚īó│╔×ķų„┴„▀xō±ĪŻ┴Ē═ŌŻ¼╗∙Ąž╗»ĪóęÄ(gu©®)─Ż╗»Īóę╗¾w╗»Ą─Į©įO(sh©©)īó╩ŪąąśI(y©©)░l(f©Ī)š╣Ą─ų„Ņ}Ż¼Å─Č°▀M(j©¼n)ę╗▓Į╠ßĖ▀ąąśI(y©©)Ą─ŠC║ŽĖé(j©¼ng)ĀÄ(zh©źng)┴”ĪŻ

ĪĪĪĪĮ╚┌╬ŻÖC(j©®)ī”(du©¼)ė┌╩»╗»ąąśI(y©©)Ą─ė░ĒæŠ▀ėą╦─┤¾╠ž³c(di©Żn)Ż║ę╗╩ŪĮ╚┌╬ŻÖC(j©®)░l(f©Ī)╔·║¾Ż¼╩└ĮńĮø(j©®ng)Ø·(j©¼)═Ż£■╔§ų┴╦ź═╦Ą─’L(f©źng)ļU(xi©Żn)├„’@╔Ž╔²Ż¼ć°(gu©«)ļHė═ār(ji©ż)┤¾Ę∙Ž┬Ą°╩Ū╬ŻÖC(j©®)Ž“?q©▒)Ź¾wĮø(j©®ng)Ø·(j©¼)é„▀fĄ─ūŅų▒Įė▒Ē¼F(xi©żn)Ż╗Č■╩Ūė═ār(ji©ż)Ž┬ĮĄčĖ╦┘Ž“╩»╗»«a(ch©Żn)śI(y©©)Ž┬ė╬é„▀fŻ¼╗»╣ż«a(ch©Żn)ŲĘār(ji©ż)Ė±Ą─Ž┬Ą°Ę∙Č╚▀h(yu©Żn)Ė▀ė┌ė═ār(ji©ż)Ą°Ę∙Ż╗╚²╩ŪĮø(j©®ng)Ø·(j©¼)╦ź═╦ę²░l(f©Ī)╗»╣żŽ┬ė╬╩ął÷(ch©Żng)ŲŻ▄øŻ¼▌p╝ÅĪóļŖūėĪóĮ©▓─Ą╚ąąśI(y©©)Č╝│÷¼F(xi©żn)┴╦╩ął÷(ch©Żng)╬«┐sĪóąĶŪ¾ĮĄĄ═Ą─ŪķørŻ¼ų▒Įėė░ĒæĄĮ╗»╣ż«a(ch©Żn)ŲĘ╩ął÷(ch©Żng)Ż╗╦─╩ŪĖ„éĆ(g©©)ć°(gu©«)╝ę║═Ąžģ^(q©▒)╦∙╩▄ĄĮĄ─ė░Ēæ│╠Č╚▓╗═¼Ż¼┘Yį┤║═«a(ch©Żn)ŲĘ═ŌŽ“ą═ć°(gu©«)╝ę╩▄ĄĮĄ─ė░ĒæĖ³╝ėų▒ĮėĪŻ

ĪĪĪĪ┤╦═ŌŻ¼╚½Ū“Įø(j©®ng)Ø·(j©¼)Ę┼ŠÅīóĮo│÷┐┌ę└┤µČ╚Ė▀Ą─ąąśI(y©©)ĦüĒ(l©ói)├„’@ē║┴”Ż¼╗»╣żąąśI(y©©)ųą╩▄ė░Ēæ▌^┤¾Ą─ėą¤o(w©▓)ÖC(j©®)¹}Īó╚Š┴ŽĪó▐r(n©«ng)╦ÄĪó▌å╠źĪó─zą¼║═Ž─zųŲŲĘĄ╚ąąśI(y©©)ĪŻī”(du©¼)ė┌ęį╩»ė═╠µ┤·×ķ─┐Ą─Ą─ą┬─▄į┤ķ_(k©Īi)░l(f©Ī)└¹ė├«a(ch©Żn)śI(y©©)Č°čįŻ¼įŁė═ār(ji©ż)Ė±ĮĄĄ═╩╣░l(f©Ī)š╣įō«a(ch©Żn)śI(y©©)Ą─“ī(q©▒)äė(d©░ng)┴”║═Įø(j©®ng)Ø·(j©¼)ąįėą╦∙ĮĄĄ═Ż¼├║╗»╣ż«a(ch©Żn)ŲĘ┤¾Ę∙ĮĄār(ji©ż)ę▓ė░Ēæą┬═Č«a(ch©Żn)Ų¾śI(y©©)Ą─Įø(j©®ng)ĀI(y©¬ng)Ż¼į┌Č╠Ų┌ā╚(n©©i)▓╗─▄ė»└¹║═╚ńŲ┌Üw▀Ć┘J┐ŅŻ¼īó┤¾┤¾į÷╝ė│╔▒Šē║┴”ĪŻ

ĪĪĪĪ─┐Ū░ųą¢|š²į┌═Ļ│╔Å─å╬╝āĄ─╩»ė═│÷┐┌Ž“ČÓĘN╩»╗»«a(ch©Żn)ŲĘ│÷┐┌Ą─▐D(zhu©Żn)ūāĪŻ║Ż×│╩»╗»║═╗»īW(xu©”)ŲĘģf(xi©”)Ģ■(hu©¼)(GPCA)├žĢ°(sh©▒)ķL(zh©Żng)░óĀ¢-╦_ĄŪĘQ(ch©źng)Ż¼ųą¢|Ąžģ^(q©▒)─┐Ū░╩»╗»«a(ch©Żn)┴┐╝sš╝╚½Ū“11%Ż¼ĄĮ2015─Ļ▀@éĆ(g©©)▒╚└²īó╔²ų┴16%Ż¼▀_(d©ó)1.15ā|ćŹ/─ĻĪŻė╔ė┌ęꎮ╝░Ųõč▄╔·╬’«a(ch©Żn)─▄’@ų°į÷╝ėŻ¼ŅA(y©┤)ėŗ(j©¼)╬┤üĒ(l©ói)5─Ļųą¢|īó│╔×ķŠ█Ž®¤NĄ─ų„«a(ch©Żn)ĄžĪŻICISĘų╬÷šJ(r©©n)×ķŻ¼ĄĮ2010ĄūŻ¼ųą¢|Ą─ęꎮ«a(ch©Żn)─▄īó│¼▀^(gu©░)ÜWų▐Ż¼ĮėĮ³╩└Įń┐é«a(ch©Żn)─▄Ą─20%ĪŻ░Ż┐╦╔Ł├└µ┌╗»╣ż┐é▓├╩ĘĄ┘Ę“?Ųš┘ć(l©żi)Ā¢ŅA(y©┤)ėŗ(j©¼)Ż¼╬┤üĒ(l©ói)10─Ļ╩└Įń╩»╗»«a(ch©Żn)ŲĘĄ─┘Q(m©żo)ęūīóį÷╝ėę╗▒ČŻ¼Ųõųąųą¢|īóš╝ėą75%Ą─ā¶│÷┐┌Ę▌Ņ~ĪŻ├└ć°(gu©«)╗»╣ż└Ē╩┬Ģ■(hu©¼)(ACC)ŅA(y©┤)£y(c©©)Ż¼2010─Ļųą¢|╗»īW(xu©”)ŲĘ«a(ch©Żn)┴┐īóĘĆ(w©¦n)ųąėą╔²Ż¼ŲõųąŻ¼╔│╠žīóį÷╝ė6.3%Īó┐©╦■Ā¢į÷╝ė7.4%Īó┐Ų═■╠žį÷╝ė3.2%Īó░ó┬ō(li©ón)Ū§į÷╝ė3.4%Īóę┴└╩į÷╝ė2.2%ĪŻæ{ĮĶęę═ķįŁ┴ŽĄ─Ą═│╔▒Šā×(y©Łu)ä▌(sh©¼)Ż¼ųą¢|╩»╗»Į©įO(sh©©)¤ß│▒▀Ćį┌└^└m(x©┤)Ż¼▓óīóį┌Į±─Ļ▀_(d©ó)ĄĮĒöĘÕĪŻĮ±─Ļųą¢|Ąžģ^(q©▒)ę┴└╩Īó╔│╠žĄ╚ć°(gu©«)īóėą┐éėŗ(j©¼)│¼▀^(gu©░)500╚f(w©żn)ćŹ/─Ļęꎮ┴čĮŌčbų├═Č«a(ch©Żn)Ż¼ą┬į÷«a(ch©Żn)─▄╝sš╝╩└Įń┐é┴┐Ą─4%ĪŻ

- ŽÓĻP(gu©Īn)ą┬┬ä

- ▒∙Źu╗╔Įį┘░l(f©Ī) Š█Ž®¤N╩ął÷(ch©Żng)╚½Ū“╬ŻÖC(j©®)╗\šų

- Ēnć°(gu©«)ć°(gu©«)╝ęĻĀ(du©¼)īó╔Ē┤®ÅU╦▄┴ŽŲ┐į┘└¹ė├Ū“ę┬│÷æ(zh©żn)╩└Įń▒Ł

- ╦▄┴ŽąąśI(y©©)ķ_(k©Īi)░l(f©Ī)░▓╚½öĄ(sh©┤)ō■(j©┤)▒Ēęįų¦│ų╗ž╩š╔╠

- ╝¬┴”╩┐═Ų│÷¤o(w©▓)¹uūĶ╚╝¤ß╦▄ąįÅŚąį¾w«a(ch©Żn)ŲĘ

- š■▓▀┤“ē║│╔▒Šų¦ō╬ PVC╬Õį┬╚§ä▌(sh©¼)čė└m(x©┤)

- ╗»╣żŲĘ╩ął÷(ch©Żng)│÷¼F(xi©żn)’L(f©źng)Ė±▐D(zhu©Żn)ōQ

- ╗»╣żŲĘ╩ął÷(ch©Żng)│÷¼F(xi©żn)╬©ę╗ę╗éĆ(g©©)’L(f©źng)Ė±▐D(zhu©Żn)ōQ

- CHINAPLAS 2010ųąć°(gu©«)ć°(gu©«)ļHŽ╦▄š╣

- ÜWų▐═┐┴ŽŻ©European CoatingsŻ®ęĢŅl

- ŠSÖÓ(qu©ón)▓╗ų╗3.15

- ╬ŻļU(xi©Żn)╗»īW(xu©”)ŲĘ▀\(y©┤n)▌ö╩┬╣╩ŅlŅl

- ╗žŅÖ2009 ▒P(p©ón)³c(di©Żn)ąąśI(y©©)░l(f©Ī)š╣

- ╣Ø(ji©”)─▄£p┼┼Ī¬Ī¬éź┤¾Ą─╩└ĮńŁh(hu©ón)▒Ż╣ż│╠

- ─z╦«š│ś“Ī¬Ī¬Ī░éź┤¾Ī▒Ą─ųąć°(gu©«)╣ż│╠Ż¼

- ┘Q(m©żo)ęū▒┌ēŠŅl¼F(xi©żn) äė(d©░ng)┴╦šl(shu©¬)Ą──╠└ęŻ┐

- ╚f(w©żn)õōŻ║╝ė┐ņīŹ(sh©¬)╩®ć°(gu©«)╝ę┐Ų╝╝ųž┤¾īŻ(zhu©Īn)ĒŚ(xi©żng)...

- ╝ėų▌┤¾īW(xu©”)┬Õ╔╝┤ēĘųąŻTimothy J. D...

- ųą┐Ųį║┤¾▀B╗»╬’╦∙└ŅĀNį║╩┐╩▄č¹│÷...

- Ą┌Ų▀ī├ųą╚š┐Ų╝╝æ(zh©żn)┬į┼cš■▓▀Ė▀īėčą...

- ╚A¢|└Ē╣ż┤¾īW(xu©”)č¹šł(q©½ng)Åł┼ÓĶ░Į╠╩┌×ķ╣ż...

- ▒▒┤¾Ī░ūĘŪ¾ū┐įĮŻ¼┐ŲīW(xu©”)░l(f©Ī)š╣Ī▒Ī¬┼Ó...

- ųąć°(gu©«)┐ŲīW(xu©”)į║┐Ų╝╝│╔╣¹▐D(zhu©Żn)ęŲ▐D(zhu©Żn)╗»Ė▀╝ē(j©¬)...

- ųą┐Ųį║į║Ąž║Žū„Šų┼cšŃĮŁ╩Ī┐Ų╝╝╠ž...

- [Ū¾ų·]šł(q©½ng)Į╠POE-g-MAHį÷ĒgPA

- [įŁäō(chu©żng)]PPĪóPEĪóEVAĪóTPE¤o(w©▓)¹uūĶ╚╝...

- [įŁäō(chu©żng)]TPE,TPU¤o(w©▓)¹uūĶ╚╝┼õĘĮęį╝░╝ė...

- [═Ų╦]]╚ń║╬ĮĄĄ═╦▄┴Ž╝ė╣ż▀^(gu©░)│╠ųąĄ─...

- [Ū¾ų·]šł(q©½ng)Į╠ļŖ└|┴ŽĄ─ØÖ(r©┤n)╗¼å¢(w©©n)Ņ}

- Ū¾ų·Ż║×ķ╩▓├┤PVC╝ė┴╦║┌╔½─ĖĢ■(hu©¼)Ų░Ö

- [Ū¾ų·]į┌╦▄┴Žųą╠Ē╝ėŽĪ═┴č§╗»╬’ėą...

- [ėæšō]Eckart╩š┘Å(g©░u)EJ╗»╣ż╣½╦Š═žš╣...