ĪĪĪĪę╗ĪóąąŪķ╗žŅÖ

ĪĪĪĪ▒ŠŲ┌ž×┤®┴╦š¹éĆ┤║╣Ø╝┘Ų┌Ż¼╣ØŪ░╦▄┴ŽŽ┬ė╬éõžøŪķørĄ═├įŻ¼Ų┌╩ąŲŻæB▒M’@Ż¼ārĖ±─zų°Ž┬ąą╗ž╠Į11500 ę╗ŠĆŪ░Ų┌ų¦ō╬ŲĮ┼_ĪŻ┤║╣Ø╝┘Ų┌Ų┌ķgŻ¼═Ō▒PįŁė═╩▄░Ż╝░Ą╚Ąžģ^Šųä▌ŠoÅłė░ĒæŻ¼┤¾Ę∙ū▀Ė▀ĪŻ

ĪĪĪĪļmį┌Šųä▌Ģ║ĢrŲĮŽóų«Ž┬╗ž┬õŻ¼Ą½▓╗ĘĆČ©Ą─ĄžŠēš■ų╬Ż¼ęį╝░═©├øŅAŲ┌Ą─│ų└mė░Ēæų«Ž┬Ż¼═Ō▒P┤¾ū┌╔╠ŲĘ╚½ŠĆū▀ÅŖŻ¼ę²░l┴╦╣Ø║¾ā╚▒P╩ął÷Ą─ę╗▓©čaØqąąŪķĪŻ╝ėų«╩ął÷ī”╦▄┴Ž╣Ø║¾ąĶŪ¾╗ųÅ═Ą─ą┼ą─═ŲäėŻ¼╦▄┴Žų„┴”1105 ║Ž╝sš╩Ä╔ŽąąĪŻė╔ė┌╚▒Ę”ąĶŪ¾Ą─ėąą¦╗ųÅ══ŲäėŻ¼¼FžøārĖ±▓ó╬┤├„’@Ė·ļS╔ŽØqŻ¼ūŅĮKŲ┌žøārĖ±ų╣▓Įė┌Ū░Ų┌12500 ē║┴”╬╗ų«Ž┬ĪŻė╔ė┌Ų┌¼Fār▓Ņ└Ł┤¾ę²░l╠ū└¹▒P▓╗öÓė┐╚ļŻ¼Ų┌ārūŅĮKļy└mØqä▌Ż¼│ąē║Ž┬ąąį┘Č╚╗ž▓╚11500 ę╗ŠĆĪŻĮžų╣2 į┬25 ╚šŻ¼▀B╦▄1105 ║Ž╝sł¾╩šė┌11675 ³cŻ¼į┬Ą°695 ³cŻ¼Ą°Ę∙5.62%ĪŻ

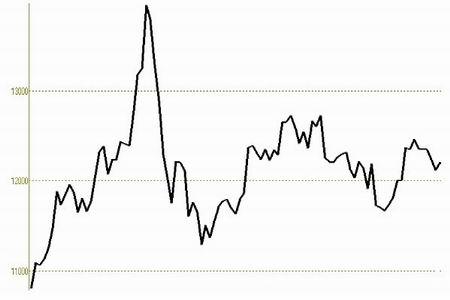

ĪĪĪĪłD 1-1Ż║▀B╦▄1105 ╩š▒Pārū▀ä▌łD

łD×ķ▀B╦▄1105 ╩š▒Pārū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╬─╚AžöĮø ▒▒Š®ųąŲ┌Ż®

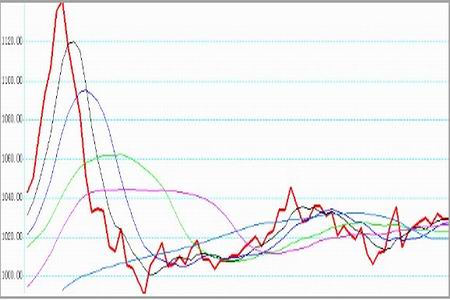

ĪĪĪĪłD 1-2Ż║ųą╦▄LLDPE ųĖöĄū▀ä▌łD

łD×ķųą╦▄LLDPE ųĖöĄū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║šŃĮŁ╦▄┴Ž│Ū ▒▒Š®ųąŲ┌Ż®

ĪĪĪĪÅ─┤¾╔╠╦∙╦▄┴ŽŲĘĘN┘YĮ┴„Ž“ŪķørüĒ┐┤Ż¼╣ØŪ░┘YĮ╗ž┴„ē║┴”▌^┤¾Ż¼ū▀žøŪķørĄ═├įŻ¼╩ął÷│┤ū„╚▒Ę”│┤ū„¤ßŪķŻ¼┘YĮļx╩ąŪķør├„’@ĪŻ╣Ø║¾╩ął÷Ųš▒ķī”Ž┬ė╬┤║╝ŠĄž─żŽ¹┘M▒¦ėą┴╝║├ŅAŲ┌Ż¼╝ėų«╝┘Ų┌ā╚═Ō▒P╩ął÷ŲšØqŻ¼┤µį┌čaØqąĶŪ¾ĪŻę“┤╦╣Ø║¾╩ął÷╗ž┴„Ūķør├„’@Ż¼│ųé}┴┐║═│╔Į╗┴┐ĘĆ▓Į╗ž╔²Ż¼ė╚Ųõęį│╔Į╗┴┐Ę┼┴┐▌^×ķ├„’@ĪŻ

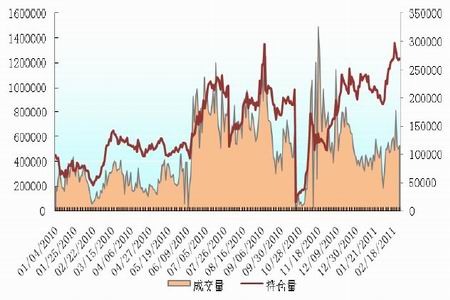

ĪĪĪĪłD 1-3Ż║┤¾╔╠╦∙╦▄┴ŽŲ┌žø│ųé}║═│╔Į╗┴┐ī”▒╚łD

łD×ķ┤¾╔╠╦∙╦▄┴ŽŲ┌žø│ųé}║═│╔Į╗┴┐ī”▒╚łDĪŻŻ©łDŲ¼üĒį┤Ż║╬─╚AžöĮø ▒▒Š®ųąŲ┌Ż®

ĪĪĪĪČ■Īó3 į┬▀B╦▄╩ął÷ų„ę¬ė░Ēæę“╦žĘų╬÷

ĪĪĪĪ(ę╗)Ų┌¼F╠ū└¹┤░┐┌ĻPķ]ŠÅĮŌÆüē║Ż¼Ų┌ārėą═¹š╩Äų■Ąū

ĪĪĪĪ┤║╣Ø▀^║¾Ż¼┤¾ū┌╔╠ŲĘ╩ął÷š╣ķ_ę╗▓©čaØqąąŪķŻ¼╦▄┴Žų„┴”║Ž╝s1105 į┌ČÓŅ^┘YĮ═ŲäėŽ┬ÅŖä┼╔ŽØqŻ¼12500 Ū░Ų┌ÅŖē║╬╗╠ÄŲ┌ārĖ▀╬╗š╩ÄąŅä▌┤²ØqŻ¼Ą½┐Óė┌╚▒Ę”¼Fžø╩ął÷Ą─ėąą¦┼õ║ŽĪŻ╣Ø║¾¼Fžø╩ął÷ļmėąąĪ┴┐ąĶŪ¾ßīĘ┼Ż¼Ą½╚▒Ę”│ų└mąįęį╝░┴┐Ą─Ę┼┤¾Ż¼╝ėų«╔Žė╬╩»╗»▓ó╬┤ėąįOéõÖzą▐ėŗäØŻ¼╩ął÷╣®æ¬┴┐│õūŃŻ¼ē║ųŲ¼FžøārĖ±╔ŽąąĪŻ

ĪĪĪĪŲ┌žøārĖ±Ą─Ė▀╬╗▀\ąąĄ─═¼ĢrŻ¼¼FžøārĖ±▓ó╬┤ėą├„’@Ų╔½Ż¼Ų┌¼Fār▓Ņ└Ł┤¾Ż¼│÷¼FŲ┌¼F╠ū└¹┤░┐┌Ż¼▀@ę╗┤░┐┌Ų┌ŠS│ų┴╦š¹éĆ2 į┬ųąč«Ą─╩ął÷ĪŻ┤¾╔╠╦∙LLDPE ų„┴”1105 ║Ž╝s┼c▒▒Š®Ąžģ^╝¬┴ų╩»╗»«a7042 ą═╠¢Ą─LLDPE ų«ķgūŅ┤¾ār▓Ņę╗Č╚▀_ĄĮ1300 į¬/揯¼╚ń╣¹░┤šš├┐ćŹ400 į¬Ą─Ų┌¼F╠ū└¹│╔▒Šėŗ╦ŃŻ¼╔ąėą900 į¬/揥─ė»└¹ĪŻ▀@ę╗╠ū└¹ė»└¹Ą─ÖCĢ■ę²░l┤¾┴┐╠ū└¹▒PĄ─ė┐╚ļŻ¼ČÓŅ^ļyęįŽ¹╗»╚ń┤╦┤¾┴┐Ą─╠ū└¹▒PĄ─Æüē║Ż¼Ų┌ārĖ▀╬╗│ąē║į┘¤o┴”╔ŽąąŻ¼22 ╚šĄ─╝▒╦┘Ž┬Ą°ų«║¾Ż¼╠ū└¹┤░┐┌═Ļ╚½ĻPķ]ĪŻÅ─┘YĮ┴„Ž“üĒ┐┤Ż¼╠ū└¹▒P╗∙▒Šø]ėąą┬å╬╚ļł÷Ż¼Č╠ŠĆ│┤ū„Ą─┐šŅ^═ČÖC┘YĮęč│╩¼FĻæ└m│Ęļx█EŽ¾Ż¼Č°ČÓŅ^ų„┴”ćLįćąįĄ─╚ļł÷│ŁĄūŻ¼╩ął÷Ą─Æüē║├„’@Ą├ęįŠÅĮŌĪŻę“┤╦Ż¼╠ū└¹┤░┐┌Ą─ĻPķ]ęŌ╬Čų°╩ął÷ęčĮøėąŲ¾ĘĆĄ─╗∙ĄAĪŻ

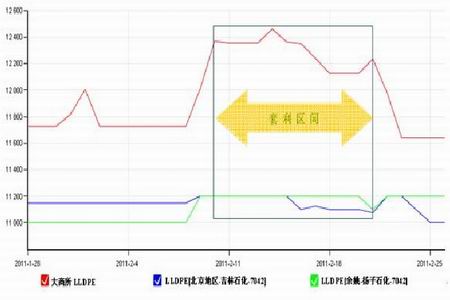

ĪĪĪĪłD 2-1Ż║ LLDPE Ų┌žø┼c¼FžøārĖ±ū▀ä▌ī”▒╚łD

łD×ķLLDPE Ų┌žø┼c¼FžøārĖ±ū▀ä▌ī”▒╚łDĪŻŻ©łDŲ¼üĒį┤Ż║╬─╚AžöĮø ▒▒Š®ųąŲ┌Ż®