ĪĪĪĪąąśIę¬┬ä

ĪĪĪĪ1.░Ż┐╦╔Ł├└µ┌Īó╚š▒Š│÷╣Ō╝░╚š▒Š─▄į┤6į┬PXüåų▐║Ž═¼ł╠ąąār│÷┼_Ż¼Ęųäeį┌1620Īó1605Īó1580├└į¬/ćŹĪŻ

ĪĪĪĪ2. ųą╩»╗»╚A¢|Ęų╣½╦Š╣½▓╝5į┬PTA║Ž╝sžøĮY╦Ńārį┌10100į¬/揯¼▌^4į┬Ž┬š{1300į¬/ćŹĪŻPX5į┬ĮYār11800į¬/揯¼▌^╔Žį┬Ž┬š{1700į¬/ćŹĪŻųą╩»╗»6į┬PTAŅA╩š┐Ņārł¾9900į¬/揯¼MEGł¾9000į¬/ćŹĪŻPXārł¾12500į¬/ćŹĪŻ

ĪĪĪĪ3.║ŻĻPĮyėŗŻ¼╬ęć°2011─Ļ4į┬Ę▌Š½ī”▒ĮČ■╝ū╦ß(║ŻĻPČÉät╠¢29173611)▀M┐┌┴┐×ķ45.46╚f揯¼▌^2011─Ļ3į┬į÷╝ė1.38╚f揯¼ŲĮŠ∙ł¾ĻPå╬ār1493.75├└į¬/揯╗Ųõ╦³ī”▒ĮČ■╝ū╦ß(║ŻĻPČÉät╠¢29173619)▀M┐┌┴┐×ķ8.62╚f揯¼▌^3į┬£p╔┘1.05╚f揯¼ŲĮŠ∙ł¾ĻPå╬ār1453.84├└į¬/ćŹĪŻ

ĪĪĪĪ4.ō■╩ął÷Ž¹ŽóŻ¼ę▌╩óīÄ▓©200╚f揥─ą┬ŠĆ5į┬Ę▌ęč═Č╚ļ▀\ĀIŻ¼Ą½╬┤š²╩ĮŽ“═Ōą¹▓╝Ž¹ŽóŻ¼PTA║¾Ų┌╣®æ¬Ė±Šų├µ┼RĖ─ūāĪŻ║ŻéÉ╗»īW120╚f揥─PTAčbų├ŅAėŗĮ±─Ļ╚²╝ŠČ╚ķ_▄ćŻ¼═®└ź╝╬┼d╩»╗»80╚f揥─PTAčbų├ėŗäØ├„─Ļę╗╝ŠČ╚ķ_▄ćĪŻ

ĪĪĪĪ5.╚fäPČ■Ų┌ 40╚f揊█§źŲ┐Ų¼ėŗäØ2011─Ļ╦─╝ŠČ╚─®═Č«aĪŻ═®└ź35╚f揹┬Š█§źčbų├ę▓ėŗäØ4╝ŠČ╚─®═Č«aĪŻ

ĪĪĪĪ6.5į┬31╚šŻ¼ÓŹ╔╠╦∙╣½Ėµą┬į÷ųąć°ā”éõ├▐╣▄└Ē┐é╣½╦ŠĮB┼dų▒ī┘Äņ║═ųąć°ŽĶ·ś╩»╗»╣╔Ę▌ėąŽ▐╣½╦Šā╔éĆą┬Į╗ĖŅÄņŻ¼▓óūį6į┬1╚šŲš╣ķ_Į╗ĖŅśIäšĪŻ═¼Ģr╣½ĖµŻ¼ųĖČ©PTAĮ╗ĖŅé}Äņć°╝ę╬’┘Yā”éõŠųšŃĮŁ░╦╚²Ų▀╠ÄĪóīÄ▓©▒ŻČÉģ^Ė▀ą┬žø╣±ėąŽ▐╣½╦ŠūóāįĄ─PTAé}å╬╔²┘N╦«ė╔0į¬/揚{š¹×ķ-40į¬/揯¼ęį╔Žš{š¹Å─2011─Ļ9į┬Ą┌16éĆĮ╗ęū╚šŲīŹ╩®ĪŻ

ĪĪĪĪ═Č┘Yę¬³c

ĪĪĪĪ1. 5į┬Ž┬č«Ż¼ÜW├╦é∙äš╬ŻÖC└^└m▓╗öÓÉ║╗»┼c╚½Ū“ĮøØ·į÷╦┘Ę┼ŠÅĄ─ŽĄĮyąį’LļU▒╗═Ų╔Ž╩ął÷Į╣³cĪŻ╗▌ūuć°ļHīóŽŻ┼DĄ─ą┼ė├įu╝ēÅ─BB+ĮĄų┴B+Ż¼ś╦Ųš║═╗▌ūuĘųäeīóęŌ┤¾└¹║═▒╚└¹ĢrĄ─ų„ÖÓą┼ė├įu╝ēŪ░Š░Å─ĘĆČ©š{ĮĄų┴žō├µĪŻŽŻ┼Dé∙äš▀`╝sĖ┼┬╩╝ėäĪĪŻ

ĪĪĪĪ2.ų„ę¬ĮøØ·¾wöĄō■’@╩ŠĮøØ·į÷ķLĘ┼ŠÅĪŻ├└ć°Ą┌ę╗╝ŠČ╚GDPį÷ķL─Ļ┬╩ą▐š²║¾×ķ1.8%Ż¼Ą═ė┌╩ął÷ŅA╣└į÷ķL2.2%ĪŻ

ĪĪĪĪ3. 5į┬ųąć°ųŲįņśI▓╔┘ÅĮø└ĒųĖöĄ(PMI)×ķ52.0%Ż¼▒╚╔Žį┬╗ž┬õ0.9éĆ░┘Ęų³cĪŻą┬ėåå╬ųĖöĄ×ķ52.1%Ż¼▒╚╔Žį┬╗ž┬õ1.7éĆ░┘Ęų³cĪŻ╔·«aųĖöĄ×ķ54.9%Ż¼▒╚╔Žį┬╗ž┬õ0.4éĆ░┘Ęų³cĪŻųąć°Ą─žøÄ┼š■▓▀Šo┐sė░Ēæį┌ų▓Į’@¼FŻ¼ĮøØ·Ž┬╗¼╦┘Č╚╝ė┐ņŻ¼═©žø┼“├øŠėĖ▀▓╗Ž┬ĪŻ

ĪĪĪĪ4.ķLĮŁųąŽ┬ė╬įŌė÷50─Ļ╬┤ęŖĄ─┤¾║ĄŻ¼╝Z╩│£p«aŅAŲ┌Ė³į÷╝ė═©├øē║┴”ĪŻųąć°ĮøØ·į÷╦┘╩▄Ž▐īó«a╔·┤¾ū┌╔╠ŲĘąĶŪ¾£p╚§Ą─ŅAŲ┌Ż¼ī”╔╠ŲĘārĖ±ą╬│╔└¹┐šĪŻ

ĪĪĪĪ5.5į┬PTA╣żÅS╚ź└¹ØÖ╗»▀^│╠┼cŽ┬ė╬╣żÅS╚źÄņ┤µŻ¼╔·«a¼FĮ┴„į÷╝ėĄ├ĄĮę╗Č©ą▐š²Ż¼│╔▒Šé„ī¦┌ģŽ“š²│ŻŻ╗ųąć°▌p╝Å│ŪĮ³Ų┌Į╗ęū┴┐│ų└mū▀Ė▀Ż¼ĮKČ╦╝Å┐Ś┐╔─▄│÷¼FĄŁ╝Š▓╗ĄŁĄ─Šų├µĪŻĄ½Å─╔Žė╬┐┤Ż¼PX─▄ʱį┌1500├└į¬/ćŹĖĮĮ³Ų¾ĘĆ╔ąļyČ©šōŻ¼ō■╩ął÷Ž¹ŽóŻ¼ę▌╩óīÄ▓©200╚f揥─ą┬čbų├╔·«aŠĆęčė┌5į┬╔Žč«═Č╚ļ▀\ĀIŻ¼PTA║¾Ų┌╣®ąĶš²ų▓ĮŠÅĮŌĪŻ

ĪĪĪĪŠC║Žų«Ż¼╬ęéāšJ×ķŻ¼PTA6į┬┐╔─▄Ģ■į┌═Ōć·└¹┐šĄ─ŽĄĮyąį’LļUŽ┬╝ėäĪŽ┬īÆĘ∙š╩ÄĪŻ

ĪĪĪĪ═Č┘Y▓▀┬į ▓┘ū„╔ŽĮ©ūhš╩Ä╩ą▓┘ū„Ż¼ČÓå╬į┌ 9800-9850ęį╔Žų▓Į£p│ųė^═¹Ż¼┘u▒ŻŲ¾śIį┌9800ęį╔Ž┐╔ĘeśOĮķ╚ļĪŻ

ĪĪĪĪę╗. ŅAėŗ6į┬PTA«a┴┐ 133╚f揯¼▌^5į┬╔Ž╠ß4%ĪŻ

ĪĪĪĪė╔ė┌ę▌╩óīÄ▓©ą┬200╚fćŹPTAčbų├╠ßŪ░╔Ž±RŻ¼╝ėų«5į┬ą┬į÷Š█§ź«a─▄ąĶŪ¾Ż¼ŅAėŗ6į┬PTA«a┴┐Ģ■╠ßĖ▀ų┴133 ╚f揯¼▓óšJ×ķ6į┬Ą─Š█§źžō║╔▓╗Ģ■Ą═ė┌82%Ż¼PTA▒Ēė^ąĶŪ¾į÷ų┴188╚fćŹĪŻ

| 2011─ĻPTAį┬Č╚▒Ēė^Ž¹┘M┴┐▒Ē | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | |

| «a┴┐ | 129 | 134 | 125 | 124 | 128 | 133 |

| ▀M┐┌┴┐ | 58 | 45.5 | 53.8 | 51 | 52 | 55 |

| ▒Ē¼FŽ¹┘M┴┐ | 187 | 180 | 179 | 175 | 180 | 188 |

| Š█§źžō║╔Ż©%Ż® | 81.5 | 83.5 | 82 | 83 | 83.5 | 83 |

| Š█§ź«a─▄ | 2985 | 3025 | 3045 | 3065 | 3065 | 3105 |

| Š█§źPTA į┬Č╚ąĶŪ¾ | 174 | 181 | 179 | 182 | 183 | 185 |

| ĘŪ└wąĶŪ¾ | 1 | 1 | 1 | 1 | 1 | 1 |

| ┐éąĶŪ¾┴┐ | 175 | 182 | 180 | 184 | 184 | 186 |

| ĮYėÓÄņ┤µ | 12 | -2 | -1 | -9 | -4 | 2 |

| ĮYėÓÄņ┤µ | 12 | -2 | -1 | -9 | -4 | 2 |

ĪĪĪĪöĄō■üĒį┤Ż║├└Ā¢č┼ĪŻ

ĪĪĪĪČ■. ŅAėŗ6į┬PXĄ─ACPł╠ąąārĮYār1535├└į¬/揯¼▌^╔Žį┬Ž┬š{4.3%ĪŻ

ĪĪĪĪ6į┬PXĄ─ACPł¾ār╦«ŲĮ╝»ųąį┌1600-1620├└į¬/ćŹĪŻĄ½ ō■CCFĮyėŗŻ¼5į┬PXüåų▐¼FžøÜv╩ĘŠ∙ār╦«ŲĮį┌1514├└į¬/揯¼▓óĖ∙ō■PTA╣żÅS╔·«a│╔▒Š┼c╔·«a└¹ØÖ£y╦ŃŻ¼6į┬PXĮYār╦«ŲĮ┐╔─▄į┌1535├└į¬/ćŹĖĮĮ³ĪŻ

ĪĪĪĪ2011─ĻPTA│╔▒Š└¹ØÖ▒Ē

| ╚šŲ┌ | PX ACPł╠ąąār | PXš█║Ž╚╦├±Ä┼ | PTAā╚▒P│╔▒Š | PTAā╚▒P║Ž═¼ĮYār | └¹ØÖ |

| 11-Jan | 1380 | 10869 | 8173 | 10750 | 2577 |

| 11-Feb | 1620 | 12682 | 9343 | 11950 | 2607 |

| 11-Mar | 1655 | 12956 | 9521 | 11950 | 2429 |

| 11-Apr | 1690 | 13332 | 9766 | 11450 | 1684 |

| 11-May | 1605 | 12415 | 9070 | 10100 | 1030 |

| 11-Jun | 1535 | 11882 | 8723 | 9700 | 977 |

ĪĪĪĪ╚². ŅAėŗ6į┬PTA▀M┐┌┴┐Ė▀▀_55╚f揯¼Łh▒╚į÷╝ė5.7%ĪŻ

ĪĪĪĪļSų°PTA«aŲĘĄ─ų▓Įų■Ąūęį╝░ć°ā╚Š█§źąĶŪ¾ī”įŁ┴ŽĄ─į÷╝ėŻ¼ 6į┬Ą─PTA▀M┐┌┘Qęū┐╔─▄Ģ■┌ģė┌╗Ņ▄SŻ¼╝ėų«6į┬ĮKČ╦ąĶŪ¾┐╔─▄▌^ŅAŲ┌▌^║├Ż¼Ė∙ō■Š█§źąĶŪ¾▒Ēė^ŅAŲ┌Ż¼┐╔─▄Ģ■▌^5į┬į÷╝ė5.7%ĪŻ

ĪĪĪĪPTA į┬Č╚▀M┐┌┴┐ār┌ģä▌łD

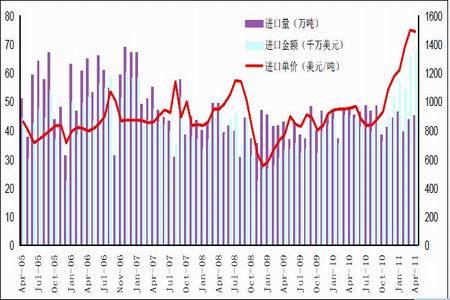

łD×ķPTA į┬Č╚▀M┐┌┴┐ār┌ģä▌ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║║ŻĻP┐é╩Ż®

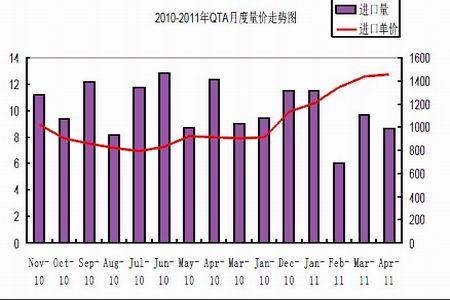

łD×ķ2010-2011─ĻQTAį┬Č╚┴┐ārū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║║ŻĻP┐é╩Ż®

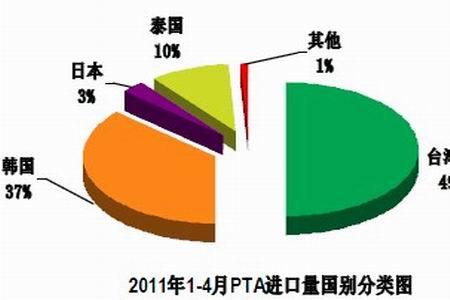

łD×ķ2011─Ļ1-4į┬PTA▀M┐┌┴┐ć°äeĘųŅÉłDĪŻŻ©łDŲ¼üĒį┤Ż║║ŻĻP┐é╩Ż®

łD×ķPXį┬Č╚▀M┐┌┴┐ār┌ģä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║║ŻĻP┐é╩Ż®

ĪĪĪĪ╦─. 2011─ĻPTA═Č«aĒŚ─┐┼cŠ█§ź═Č«aĒŚ─┐ī”▒╚Ż║

ĪĪĪĪPTA2011─Ļęč═Č«aĄ─ĒŚ─┐ėąĮŁĻÄØh░Ņ60╚f揯¼ę▌╩óīÄ▓©200╚f揯¼ŅAėŗ2011─ĻŽ┬░ļ─Ļć°ā╚▀Ćīó═Č«aĄ─ėąŻ║ĮŁ╠K║ŻéÉ60╚f揯¼ę▌╩ó┤¾▀B80╚fćŹ(öU╚▌)ĪŻŠ█§źĒŚ─┐ęč═Č«aĄ─ėąŻ║║Ń┴”╝»łF40╚f揯¼ģŪĮŁą┬├±20╚f揯¼śs╩ó┐ž╣╔20╚f揯¼ą┬°P°Q20╚f揯¼║ŃęŌ╗»└w4╚fćŹöU╚▌Ż¼ęį╝░Åł╝ęĖ█ą└ą└15╚fćŹĪŻĮB┼d┘nĖ╗20╚fćŹĪŻ

| Š█§źčbų├═Č«a▀M│╠▒Ē | |||

| ╣½╦Š├¹ĘQ | «a─▄Ż©╚f揯® | ═Č«aĢrķg | éõūó |

| ║Ń┴”╝»łF | 40 | 2011─Ļ1-4į┬ | 20╚fćŹķLĮzPOYĪóFDY Ė„░ļ 20╚fćŹŲ┐Ų¼ |

| ģŪĮŁą┬├± | 20 | 2011─Ļ1į┬8╚š | 20╚fćŹķLĮzęčĮø═Č«a |

| śs╩ó┐ž╣╔ | 20 | 2011─Ļ1į┬8╚š | 20╚fćŹŪąŲ¼ęčĮø═Č«a |

| šŃĮŁą┬°P°Q | 20 | 2011─Ļ4į┬7╚š | ęč═Č«aŻ¼ķLĮz |

| ║ŃęŌ╗»└w | 4 | 2011─Ļ3-4į┬ | įŁ8╚fćŹčbų├öU«aų┴12╚fćŹ |

| Åł╝ęĖ█ą└ą└ | 15 | 2011─Ļ3-4į┬ | ęč═Č«aŻ¼┼õ╠ū░ļ╣ŌFDY |

| ĮB┼d┘nĖŻ | 20 | 2011─Ļ5į┬ | ęč═Č«aŻ¼┼õ╠ūŠ█§ź▒Ī─ż |

| Õ\┼d╝»łF | 20 | 2011─Ļ4-5į┬ | |

| ╣┼└wĄ└ | 40 | 2011─Ļ4-5į┬ | |

| ╚²÷╬╗»└w | 10 | 2011─Ļ | |

| š±▌x╝»łF | 20 | 2011─Ļ8į┬ | |

| ╩ó║ń╝»łF | 40 | 2011─Ļ4╝ŠČ╚-2012─Ļ | |

| ╠ņ╩ź┐ž╣╔ | 40 | 2011─Ļ3╝ŠČ╚ | |

| ĮŠ]╗»└w | 20 | 2011─Ļ4╝ŠČ╚ | |

| ģŪĮŁ·ŚŽĶ | 10 | 2011─Ļ4╝ŠČ╚ | |

| ķLśĘ┐Ų╝╝ | 25 | 2011─Ļ4╝ŠČ╚ | |

| PTA«a─▄═ČĘ┼Ģrķg▒Ē | ||||

| ĮŁĻÄØh░Ņ | ĮŁ╠K ĮŁĻÄ | 60 | 2011─Ļ1į┬ | ęč═Č«a |

| ĮŁ╠K║ŻéÉ | ĮŁ╠K ĮŁĻÄ | 60 | 2011─ĻųąŲ┌ | į┬Ę▌═Ų▀t |

| ę▌╩ó╩»╗» | šŃĮŁ īÄ▓© | 200 | 2011─ĻųąŲ┌ | į┬Ę▌═Ų▀t |

| ę▌╩ó╩»╗» | ▀|īÄ ┤¾▀B | 80 | 2011─ĻųąŲ┌ | į┬Ę▌═Ų▀t |