ĪĪĪĪ3Īó▀M│÷┐┌Ūķør

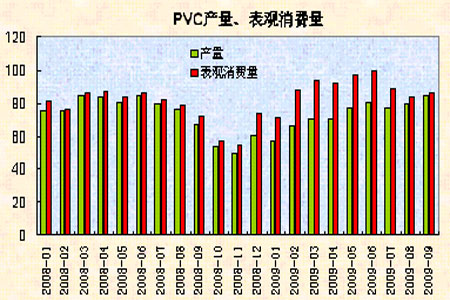

ĪĪĪĪÅ─Ž┬łD╬ęéā┐╔ęį┐┤│÷Ż¼ć°ā╚ļŖ╩»Ę©PVC ╔·«aŲ¾śIĄ─│╔▒Šę╗ų▒▒╚▌^ĘĆČ©Ż╗Č°ęꎮʩPVCŲ¾śI│╔▒ŠÅ──Ļ│§Ą─4750ū¾ėę╔ŽØqų┴6250 į¬/揯¼ŅAėŗ╬┤üĒļSų°įŁė═ārĖ±Ą─╔ŽØqīó└^└m┼╩╔²Ż¼ŲõŽÓī”ė┌ļŖ╩»Ę©Ų¾śIĄ─│╔▒Šā×ä▌īó▓╗Å═┤µį┌Ż¼ī├ĢrŻ¼╬ęć°Ą─│÷┐┌īóĢ■ųØu╗ųÅ═ĪŻ

łD×ķļŖ╩»Ę©ęꎮʩ┼cū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║ųą╚Į╚┌Ż®

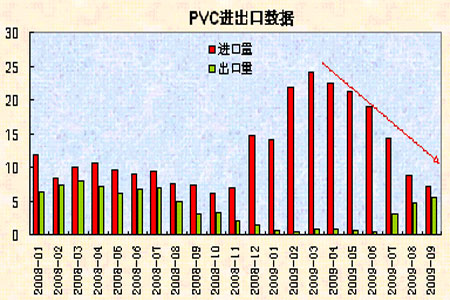

ĪĪĪĪÅ─▀M│÷┐┌öĄō■ę▓─▄┐┤│÷▀@éĆ┌ģä▌ĪŻų┴09─Ļ5į┬Ę▌Ż¼įŁė═ārĖ±Ą═╬╗┼Ū╗▓Ż¼╬ęć°PVC│÷┐┌┴┐ę▓╠ÄĮ³ā╔─ĻĄ─Ą═╬╗Ż¼▀M┐┌┴┐ät┤¾Ę∙╔Ž╔²ĪŻįŁė═Ę┤ÅŚ║¾ū▀Ė▀Ż¼╬ęć°Ą─▀M┐┌┴┐ätųį┬╗ž┬õŻ¼│÷┐┌ätĘĆ▓Į╗ž╔²ĪŻ

łD×ķPVC▀M│÷┐┌ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║ųą╚Į╚┌Ż®

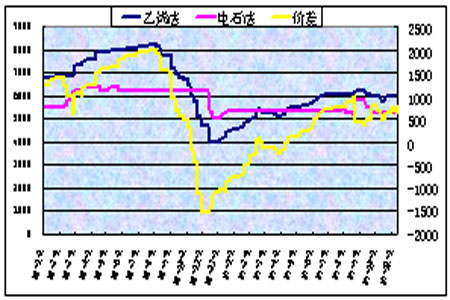

ĪĪĪĪ4Īó«a─▄Īó«a┴┐┼c▒Ēė^Ž¹┘M┴┐

ĪĪĪĪ╬ęéāį┘üĒĻPūóę╗Ž┬PVCĄ─«a┴┐┼c▒Ēė^Ž¹┘M┴┐ĪŻ08─Ļ11į┬Ę▌ĮĄų┴╣╚Ąū║¾Ż¼ļSų°╬ęć°4╚fā|ĮøØ·┤╠╝żėŗäØĄ─│÷┼_Ż¼Ę┐Ąž«a╩ął÷│÷¼FÅŖä┼╗ž╔²Ż¼PVCĄ─«a┴┐╝░Ž¹┘M┴┐Š∙│╩š╩Äū▀Ė▀ų«ä▌ĪŻ

łD×ķPVC«a┴┐Īó▒Ē¼FŽ¹┘M┴┐ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║ųą╚Į╚┌Ż®

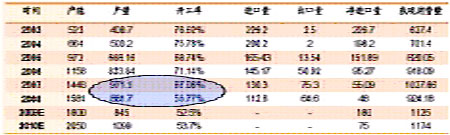

ĪĪĪĪ«a─▄▀^╩Ż╩ŪųŲ╝sPVCū▀ÅŖĄ─ūŅ┤¾ūĶ┴”ĪŻÅ─╔ŽłDüĒ┐┤Ż¼├„─Ļķ_╣ż┬╩▓ó▓╗Ė▀Ż¼░┤šš│Ż└ĒŻ¼ārĖ±┐╔─▄╩▄ĄĮē║ųŲĪŻĄ½╩Ū═©▀^ī”▀^╚źĄ─öĄō■Ęų╬÷Ż¼╬ęéā░l¼FPVC ārĖ±┼cķ_╣ż┬╩Į^ī”ųĄĄ─ĻPŽĄ╦Ų║§▓╗┤¾Ż¼2008 ─Ļ4ĄĮ7 į┬Ż¼PVCārĖ±į┌8000 ęį╔ŽĄ─Ģr║“Ż¼ī”æ¬PVC Ų¾śIĄ─ķ_╣ż┬╩ę▓▓╗▀^į┌55%-60%ĪŻ

łD×ķPVC«a─▄┼c▒Ēė^Ž¹┘MŪķør▒ĒĪŻŻ©łDŲ¼üĒį┤Ż║ųą╚Į╚┌Ż®