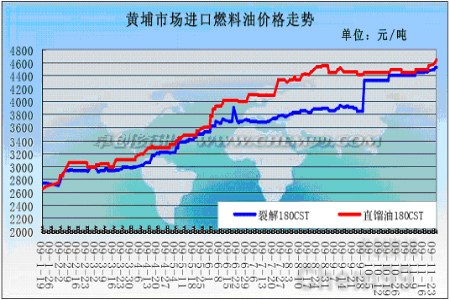

ĪĪĪĪć°ā╚╩ął÷Ż║¼Fžø╩ął÷š¹¾wŲŻ▄ø

ĪĪĪĪ¼Fžø╩ął÷╚į▌^×ķŲŻ▄øŻ¼Ą½╔Į¢|Ą╚Ąž╚╝ė═┘Yį┤ŠoÅłŻ¼ę“┤╦╔Į¢|╩ął÷▒Ē¼FŅIØqĪŻĄ½ū„×ķ╚╝┴ŽĄ─┴čĮŌ╚╝┴Žė═ÅV¢|╩ął÷╣®æ¬ę└╚╗│õūŃŻ¼Ūę─ŽĘĮ╚╝ė═ļŖÅSąĶŪ¾¤oĮz║┴Ė─╔ŲŻ¼╚╝ė═╔ŽØqĘ”┴”Ż╗╝ėų«¼Fžø╔╠╠ū└¹┤“ē║Ż¼£¹ė═║¾Ų┌└^└m╔ŽØqę└╚╗└¦ļyųžųžĪŻĮžų╣11 į┬26 ╚šŻ¼³SŲęę╗╝ē╔╠śIÄņ┤µĘĆČ©Ż¼╝ė╔Žųąė═š┐ĮŁÄņ║¾Ż¼ę╗╝ēÄņÄņ┤µ╚įį┌150╚fćŹū¾ėęŻ¼┼c╔Žų▄╗∙▒Š│ųŲĮĪŻ▒Šų▄ĄĮžø5╚f揯¼ų„ę¬×ķ┤¼ė├ė═╝░▒ŻČÉė═ĄĮžø×ķų„Ż╗│÷Äņę▓×ķ5╚fćŹū¾ėęĪŻ

ĪĪĪĪ╚A¢|┤¼ė├ė═╩ął÷ų„┴„│╔Į╗ārĖ±┬įėą╔ŽØqĪŻārĖ±╔ŽØqėąā╔ĘĮ├µįŁę“Ż¼ę╗╩ŪļSų°╠ņÜŌ▐D║├Ż¼╚╝┴Žė═─Ž▀\ąĶŪ¾čĖ╦┘╔²£žŻ¼ā╚┘Q┤¼▀\┘MČ╠Ų┌ā╚│÷¼F’j╔²Ż¼═ŲĖ▀ģ^ā╚╚╝┴Žė═│╔▒ŠŻ╗Č■╩Ū┤¼▀\╩ął÷Ę▒śsĦäė┤¼ė├╚╝┴Žė═Ą─ąĶŪ¾Ž“║├Ż¼┤¼ė├ė═│÷žøĒśĢ│Ż¼śIš▀ą┼ą─╩▄ĄĮų¦ō╬Ż¼ārĖ±ąĪĘ∙╠ĮĖ▀ĪŻČ°║¾╩ą├µ┼R│╔Į╗ē║┴”Ż¼ārĖ±ū▀ä▌┌ģė┌ĘĆČ©ĪŻ─┐Ū░╚A¢|ų„ę¬╔╠śIė═ÄņĄ─╚╝┴Žė═Äņ┤µ║Žėŗį┌15╚fćŹū¾ėęĪŻ

ĪĪĪĪ╔Į¢|▀M┐┌╚╝┴Žė═╩ął÷ų„┴„│╔Į╗ārĖ±Ģ║Ģr╬┤│÷¼F┤¾Ę∙╗ž┬õĪŻļSų°╔Į¢|Ąž¤Æ│╔ŲĘė═Øqä▌Ę┼ŠÅŻ¼į┌õN╩█▐DĄŁĪóÄņ┤µē║┴”į÷┤¾Ą╚ę“╦žė░ĒæŽ┬Ż¼║¾Ų┌Ąž¤Æ¤Æė═ą╬ä▌▓╗╚▌śĘė^Ż¼▀M┐┌╚╝┴Žė═ąĶŪ¾īó▀Mę╗▓Į╬«┐sĪŻ┴Ēō■ū┐äō┴╦ĮŌŻ¼Įžų┴25╚šĮyėŗŻ¼ŪÓŹuĪó²ł┐┌ęį╝░╚Rų▌Ą╚Ė█┐┌Ą─▀M┐┌╚╝┴Žė═Äņ┤µ┐é┴┐į┌92╚fćŹū¾ėęŻ¼▌^╔Žų▄Ž┬ĮĄ9╚fćŹĪŻ

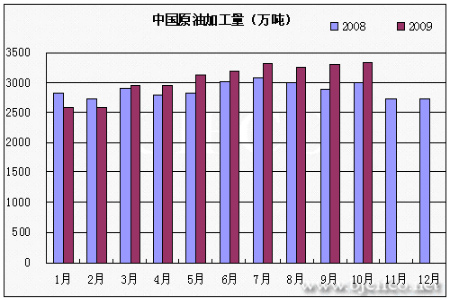

łD×ķ³SŲę╩ął÷▀M┐┌╚╝┴Žė═ārĖ±ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║ū┐äō┘YėŹŻ®

ĪĪĪĪųąć°10į┬Ę▌╚╝┴Žė═«a┴┐×ķ158╚f揯¼«a┴┐ęčĮø▀B└mā╔éĆį┬Łh▒╚╔Ž╔²Ż¼╔Žę╗éĆį┬«a┴┐×ķ151╚f揯¼10į┬Ę▌įŁė═«a┴┐═¼▒╚╚įŽ┬ĮĄ┴╦9.1%Ż¼Į±─ĻŪ░10éĆį┬Ę▌╚╝┴Žė═«a┴┐×ķ1540╚f揯¼═¼▒╚£p╔┘┴╦Į³20%ĪŻ┴Ē═ŌŻ¼╬ęéā┐┤ĄĮųąć°Ą─įŁė═╝ė╣ż┴┐╚į╠Äė┌▌^Ė▀╦«£╩Ż¼10į┬Ę▌įŁė═╝ė╣ż┴┐×ķ3329╚f揯¼Łh▒╚į÷╝ė1.4%Ż¼═¼▒╚ätį÷╝ė┴╦10.4%Ż¼Į±─ĻŪ░╩«éĆį┬įŁė═╝ė╣ż┴┐│¼▀^3ā|揯¼═¼▒╚į÷╝ė5.2%ĪŻ

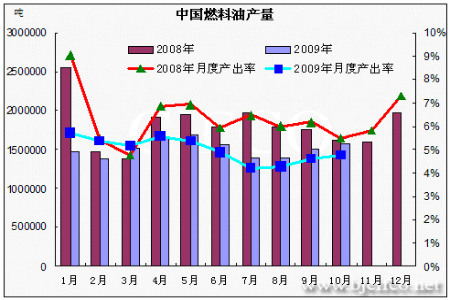

łD×ķųąć°įŁė═╝ė╣ż┴┐ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║▒▒Š®ųąŲ┌Ż®

łD×ķųąć°įŁ┴Žė═«a┴┐ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║▒▒Š®ųąŲ┌Ż®