| ┘YėŹ | ╗»╣ż╔╠┘Q(m©żo) | «a(ch©Żn)śI(y©©)░l(f©Ī)š╣ | ┐ŲīW(xu©”)蹊┐ | ╚║ėóŠ█╩ū | īŹ(sh©¬)ė├ŠW(w©Żng)ųĘ | Ģ■(hu©¼)š╣ą┼Žó | ╚╦▓┼Į╗┴„ | VIPųąą─ | īW(xu©”)š▀ĮķĮB | šōē» | īŻŅ} | ||

| ╦▄┴Ž | Ž─z | └wŠS | ═┐┴Ž┼cė═─½ | ─zš│ä® | Å═(f©┤)║Ž▓─┴Ž | ╩»╗» | ╗»╣ż | āxŲ„āx▒Ē | ą┬«a(ch©Żn)śI(y©©) | ĘĄ╗ž╩ūĒō |

|

Ą┌Č■▓┐Ęų įŁė═Ą─╗∙▒Š├µ║══ČÖC(j©®)ę“╦ž

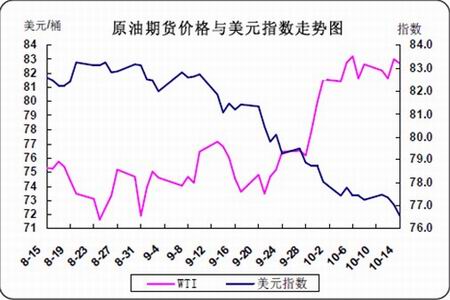

ĪĪĪĪę╗Īó ├└į¬ār(ji©ż)Ė±ū▀Ą°Ż¼═ŲĖ▀įŁė═ĪŻ

ĪĪĪĪ9į┬10╚šęįüĒŻ¼├└į¬Š═╠Äį┌╣Ø(ji©”)╣Ø(ji©”)öĪ═╦Ą─▀^│╠ųąŻ¼Å─9į┬10╚šŲ├└į¬ųĖöĄ(sh©┤)Å─╩š▒P82.873ę╗┬ĘŽ┬Ą°ų┴10į┬15╚š╩š▒P╚²─Ļ76.962ĪŻį┌┤╦▀^│╠ųąę▓╬┤į°’@┬Č│÷═Żą¬Ą─█EŽ¾ĪŻ

ĪĪĪĪłD3:įŁė═Ų┌žøār(ji©ż)Ė±┼c├└į¬ųĖöĄ(sh©┤)ū▀ä▌łD

łD×ķįŁė═Ų┌žøār(ji©ż)Ė±┼c├└į¬ųĖöĄ(sh©┤)ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║ĮŃyŹuŻ¼ųąŲ┌蹊┐Ż®

ĪĪĪĪūį 9į┬ųąč«ęįüĒŻ¼├└┬ō(li©ón)ā”(ch©│)╩Ūʱīó▀M(j©¼n)ę╗▓Į═Ų│÷īÆ╦╔žøÄ┼š■▓▀ę╗ų▒╩Ū╩ął÷ĻP(gu©Īn)ūóĄ─Į╣³c(di©Żn)ĪŻĮ³Ų┌│÷ĀtĄ─Š═śI(y©©)Ą╚ĘĮ├µĮø(j©®ng)Ø·(j©¼)ųĖś╦(bi©Īo)ęį╝░ūŅą┬┼¹┬ČĄ─├└┬ō(li©ón)ā”(ch©│)Ģ■(hu©¼)ūh╝o(j©¼)꬯¼┴Ņ┤╦ŅÉŅA(y©┤)Ų┌į┘Č╚╔²£žĪŻ▒M╣▄╚įėąĘ┤ī”Ą─┬Ģ궯¼ą┬š■═Ų│÷Ą─Ģr(sh©¬)ķg║═ĘČć·ę▓Ģ║¤oČ©šōŻ¼Ą½├└į¬╦∙├µ┼RĄ─Ž┬ąąē║┴”▓╗╚▌ų├ę╔ĪŻ▀@īóį÷ÅŖ(qi©óng)įŁė═Ų┌žøĄ╚┤¾ū┌╔╠ŲĘī”═Č┘Yš▀Ą─╬³ę²┴”ĪŻ

ĪĪĪĪČ■Īóė═ŲĘÄņ┤µ╠Äė┌Üv╩ĘĖ▀╬╗Ż¼ą┬┼dć°╝ęŽ¹┘M(f©©i)▒╗╝─ėĶ║±═¹ĪŻ

ĪĪĪĪEIAūŅą┬Ą─Äņ┤µĮy(t©»ng)ėŗ(j©¼)öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Įžų┴10į┬8╚š«ö(d©Īng)ų▄Ż¼├└ć°įŁė═Äņ┤µ£p╔┘41.6╚f═░Ż¼┤╦Ū░Ęų╬÷ĤŅA(y©┤)Ų┌×ķį÷╝ė145╚f═░ĪŻ═¼Ģr(sh©¬)Ż¼Ų¹ė═Äņ┤µ£p╔┘176.9╚f═░Ż¼sĘųė═Äņ┤µ£p╔┘25.5╚f═░ĪŻ├└ć°╩»ė═īW(xu©”)Ģ■(hu©¼)┤╦Ū░░l(f©Ī)▓╝Ą─═¼Ų┌įŁė═Äņ┤µĮĄĘ∙Ė³┤¾ĪŻ▓╗▀^Ż¼¤ÆÅSĄ─«a(ch©Żn)┴┐└¹ė├┬╩ęčĮĄų┴81.9%Ż¼×ķĮ±─Ļ3į┬ęįüĒĄ─ą┬Ą═ĪŻų„ę¬ę“ČÓ╝ęÅS¤ÆÅSąĶę¬į┌Č¼╝ŠüĒ┼RŪ░š{(di©żo)š¹įŁė═Ą╚╝ēŻ¼ī”╔·«a(ch©Żn)čbų├▀M(j©¼n)ąą│ŻęÄ(gu©®)Özą▐ĪŻ¤ÆÅSĄ─įŁė═ąĶŪ¾┴┐┤¾Ę∙£p╔┘ĪŻ

ĪĪĪĪÜW┼Õ┐╦Īó├└ć°─▄į┤Ūķł¾(b©żo)╩(EIA)║═ć°ļH─▄į┤╩(IEA)╚²┤¾ÖÓ(qu©ón)═■ÖC(j©®)śŗ(g©░u)į┌▒Šų▄ŽÓ└^░l(f©Ī)▓╝10 į┬Ę▌į┬Č╚ł¾(b©żo)ĖµĪŻ┐╝æ]ĄĮĖ„ć°Įø(j©®ng)Ø·(j©¼)Å═(f©┤)╠Kīó└Łäė(d©░ng)įŁė═ąĶŪ¾Ż¼╚²Ę▌ł¾(b©żo)ĖµŠ∙ŅA(y©┤)ėŗ(j©¼)2010 ─Ļ║═2011─Ļ╚½─ĻįŁė═ąĶŪ¾īó▒Ż│ų═¼▒╚╔ŽØqŻ¼Ę∙Č╚┼c┤╦Ū░ÄūŲ┌ł¾(b©żo)ĖµŅA(y©┤)╣└Ą─ūā╗»▓╗┤¾ĪŻųąć°Ą╚ą┬┼dĮø(j©®ng)Ø·(j©¼)¾wĄ─ąĶŪ¾╚į▒╗╝─ėĶ║±═¹ĪŻ

ĪĪĪĪłD4: ├└įŁė═╔╠śI(y©©)Äņ┤µ║══¼▒╚į÷ķL┬╩

łD×ķ├└įŁė═╔╠śI(y©©)Äņ┤µ║══¼▒╚į÷ķL┬╩ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║EIAŻ¼ųąŲ┌蹊┐Ż®

ĪĪĪĪłD5: ├└Ų¹ė═Äņ┤µ║══¼▒╚į÷ķL┬╩

łD×ķ├└Ų¹ė═Äņ┤µ║══¼▒╚į÷ķL┬╩ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║EIAŻ¼ųąŲ┌蹊┐Ż®

ĪĪĪĪ╚²Īó CFTC│ųé}ŪķørĪŻ

ĪĪĪĪ├└ć°╔╠ŲĘŲ┌žø╬»åTĢ■(hu©¼)ūŅą┬╣½▓╝Ą─öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Įžų╣10į┬5╚š«ö(d©Īng)ų▄Ż¼═ČÖC(j©®)╗∙Į│ųėą╝~╝s╔╠ŲĘĮ╗ęū╦∙įŁė═Ų┌žøā¶ČÓŅ^Ņ^┤ń116026╩ųŻ¼▒╚Ū░ę╗ų▄į÷╝ė54530╩ųĪŻ═ČÖC(j©®)╗∙Į│ųėąČÓŅ^319363╩ųŻ¼▒╚Ū░ę╗ų▄į÷╝ė25893╩ųŻ╗│ųėąĄ─┐šŅ^203337╩ųŻ¼▒╚Ū░ę╗ų▄£p╔┘28637╩ųĪŻĮžų╣10į┬5╚š«ö(d©Īng)ų▄Ż¼╝~╝s╔╠ŲĘĮ╗ęū╦∙įŁė═Ų┌žø┐é│ųé}┴┐1407933╩ųŻ¼▒╚Ū░ę╗ų▄į÷╝ė75178╩ųĪŻ▀B└m(x©┤)öĄ(sh©┤)ų▄ęįüĒ╗∙Į│ųé}ę▓ęčā¶ČÓ│ų└m(x©┤)į÷╝ėČ°┐šŅ^£p╔┘Ą─ĘĮ╩ĮųØuį÷╝ėĪŻ╩ął÷┐┤ØqįŁė═Ą─ŪķŠw┐šŪ░Ė▀ØqĪŻ

ĪĪĪĪłD6Ż║CFTCĘŪ╔╠śI(y©©)│ųé}ūā╗»łD

łD×ķCFTCĘŪ╔╠śI(y©©)│ųé}ūā╗»łDĪŻŻ©łDŲ¼üĒį┤Ż║BloombergŻ¼ųąŲ┌蹊┐Ż®

- īŻśI(y©©)┤T╩┐į┘öU(ku©░)šą ▓┐ĘųĖ▀ąŻĀÄ╔·į┤īŻ...

- ĪČć°╝ęūį╚╗┐ŲīW(xu©”)╗∙ĮĒŚ(xi©żng)─┐īW(xu©”)ąg(sh©┤)▓╗Č╦...

- ╚š▒Š┤¾┌µ┤¾īW(xu©”)Yoshihisa InoueĮ╠╩┌...

- ╚A¢|└Ē╣ż┤¾īW(xu©”)┼c╚A▓²╣½╦Š╣▓Į©Ę└Ė»...

- Ė▀ąŻķgā╔śOĘų╗»╚šęµ├„’@ Č■▒Šį║ąŻ...

- ųą┐Ųį║-═■Ė▀╝»łF(tu©ón)Ė▀╝╝ąg(sh©┤)蹊┐░l(f©Ī)š╣ėŗ(j©¼)...

- ųą┐Ųį║2010─ĻČ╚ć°ļH┐Ų╝╝║Žū„╣żū„...

- īÄ▓©▓─┴Ž╦∙½@┼·┐Ų╝╝▓┐Ī░ć°ļH┐Ų╝╝...