| ┘YėŹ | ╗»╣ż╔╠┘Q(m©żo) | «a(ch©Żn)śI(y©©)░l(f©Ī)š╣ | ┐ŲīW(xu©”)蹊┐ | ╚║ėóŠ█╩ū | īŹ(sh©¬)ė├ŠW(w©Żng)ųĘ | Ģ■(hu©¼)š╣ą┼Žó | ╚╦▓┼Į╗┴„ | VIPųąą─ | īW(xu©”)š▀ĮķĮB | šōē» | īŻŅ} | ||

| ╦▄┴Ž | Ž─z | └wŠS | ═┐┴Ž┼cė═─½ | ─zš│ä® | Å═(f©┤)║Ž▓─┴Ž | ╩»╗» | ╗»╣ż | āxŲ„āx▒Ē | ą┬«a(ch©Żn)śI(y©©) | ĘĄ╗ž╩ūĒō(y©©) |

|

2010-6-9 üĒ(l©ói)į┤:ųąć°(gu©«)ć°(gu©«)ļHŲ┌žø

ĻP(gu©Īn)µIį~Ż║LLDPE ÜWų▐é∙äš(w©┤)╬ŻÖC(j©®)

Ą┌Č■▓┐Ęų ║Ļė^Łh(hu©ón)Š│║═«a(ch©Żn)śI(y©©)µ£ĀŅørĘų╬÷

ĪĪĪĪę╗Īó Įø(j©®ng)Ø·(j©¼)Å═(f©┤)╠K╠Äė┌└Ķ├„Ū░Ą─║┌░Ąų«ųąŪ·š█Ū░▀M(j©¼n)

ĪĪĪĪ1Īóć°(gu©«)═ŌĮø(j©®ng)Ø·(j©¼)Łh(hu©ón)Š│Ż║ÜWų▐é∙äš(w©┤)╬ŻÖC(j©®)╔²╝ē(j©¬)▓óÉ║╗» ┤¾ū┌╔╠ŲĘ│ąē║▀\(y©┤n)ąą

ĪĪĪĪÅ─═Ōć·║Ļė^īė├µüĒ(l©ói)┐┤Ż¼ÜWų▐é∙äš(w©┤)╬ŻÖC(j©®)╔²╝ē(j©¬)▓óÉ║╗»Ż¼├└į¬Ą─▒▄ļU(xi©Żn)╣”─▄╩▄ĄĮ╩ął÷(ch©Żng)ūĘ┼§Ż¼├└į¬ųĖöĄ(sh©┤)ÅŖ(qi©óng)ä┼Ę┤ÅŚŻ¼äō(chu©żng)│÷─Ļā╚(n©©i)ą┬Ė▀ĪŻį┌ÜWų▐Įø(j©®ng)Ø·(j©¼)║═ÜWį¬Ū░Š░╚į├µ┼R║▄┤¾▓╗┤_Č©ąįĄ─▒│Š░Ž┬Ż¼═Č┘Yš▀ī”(du©¼)╩└ĮńĮø(j©®ng)Ø·(j©¼)Ģ■(hu©¼)ʱČ■┤╬╠ĮĄūænæ]ųžųžĪŻļm╚╗ÜWį¬ģ^(q©▒)ęč½@Ą├7500ā|ÜWį¬Ą─ę╗öłūėį«ų·ĘĮ░ĖŻ¼Ą½╝┤╩╣śĘ(l©©)ė^üĒ(l©ói)┐┤Ż¼įō╬ŻÖC(j©®)ų┴╔┘į┌ę╗─Ļā╚(n©©i)ę▓╩Ū▓╗┐╔─▄Ž¹│²Ą─Ż¼▀@ę▓øQČ©ų°├└į¬ųĖöĄ(sh©┤)╚į┤µį┌└^└m(x©┤)ū▀ÅŖ(qi©óng)Ą─┐╔─▄ĪŻČ°├└į¬Ą─ū▀ÅŖ(qi©óng)Ż¼īó╩╣ęį├└į¬ėŗ(j©¼)ār(ji©ż)Ą─┤¾ū┌╔╠ŲĘ├µ┼RŠ▐┤¾Ą─╔Žąąē║┴”ĪŻ

ĪĪĪĪ2Īóć°(gu©«)ā╚(n©©i)Įø(j©®ng)Ø·(j©¼)Łh(hu©ón)Š│Ż║┤“ē║Ę┐Ąž«a(ch©Żn)║═Ę└═©├øŻ¼žøÄ┼š■▓▀═Ō╦╔ā╚(n©©i)Šo

ĪĪĪĪĮ±─ĻęįüĒ(l©ói)Ż¼čļąą▀B└m(x©┤)╚²┤╬╔Žš{(di©żo)┤µ┐Ņ£╩(zh©│n)éõĮ┬╩ų┴17%Ż¼ęčĮėĮ³Üv╩ĘūŅĖ▀╦«ŲĮĪŻĖ∙ō■(j©┤)ć°(gu©«)╝ę░l(f©Ī)Ė─╝ŠĄ─ŅA(y©┤)ėŗ(j©¼)Ż¼Č■╝ŠČ╚Šė├±ār(ji©ż)Ė±┐é╦«ŲĮ╚įīó▒Ż│ųąĪĘ∙╔Ž╔²Ą─æB(t©żi)ä▌(sh©¼)Ż¼5į┬║═6į┬Ż¼CPI═¼▒╚ØqĘ∙Č╝┐╔─▄į┌3%ū¾ėęŻ¼╝ėŽóĄ─ŅA(y©┤)Ų┌ĘŪ│ŻÅŖ(qi©óng)┴ęĪŻČ°ć°(gu©«)╝ę│÷┼_(t©ói)š{(di©żo)┐žĖ▀Ę┐?j©®)r(ji©ż)Ą─š■▓▀ęčīŹ(sh©¬)╩®ę╗éĆ(g©©)ČÓį┬Ż¼Å─ĮY(ji©”)╣¹üĒ(l©ói)┐┤Ż¼Ę┐╬▌│╔Į╗┴┐╝▒äĪŽ┬╗¼Ż¼Ą½ār(ji©ż)Ė±▓ó╬┤ėąīŹ(sh©¬)┘|(zh©¼)ąį╦╔äė(d©░ng)Ż¼ę╗ą®ĄžĘĮ╔§ų┴▀Ć─µ╩ą╔ŽØqŻ¼╩ął÷(ch©Żng)ė^═¹æB(t©żi)ä▌(sh©¼)├„’@ĪŻė╔ė┌Ę┐Ąž«a(ch©Żn)ą┬š■▓ó╬┤▀_(d©ó)ĄĮŅA(y©┤)Ų┌Ą──┐Ą─Ż¼▓╗┼┼│²║¾╩ąĢ■(hu©¼)ėąĖ³ć└(y©ón)ģ¢Ą─š{(di©żo)┐ž┤ļ╩®│÷┼_(t©ói)ĪŻ«ö(d©Īng)Ū░╩ął÷(ch©Żng)┐ų╗┼ŪķŠwÅø┬■Ż¼ļm╚╗£ž╝ęīÜ┐é└Ē▒ĒæB(t©żi)ųąć°(gu©«)Įø(j©®ng)Ø·(j©¼)š■▓▀ę¬Ī░▀mĢr(sh©¬)▀mČ╚Ī▒Ż¼ę¬ūóęŌĪ░ČÓš■▓▀»B╝ėĄ─žō(f©┤)├µą¦æ¬(y©®ng)Ī▒╝░║·Õ\زų„Ž»ÅŖ(qi©óng)š{(di©żo)īó└^└m(x©┤)łį(ji©Īn)│ų┤╠╝żĮø(j©®ng)Ø·(j©¼)┼e┤ļŻ¼š¹éĆ(g©©)2010─ĻžøÄ┼š■▓▀═Ō╦╔ā╚(n©©i)ŠoĄ─Ė±š{(di©żo)▓ó▓╗Ģ■(hu©¼)Ė─ūāŻ¼╩ął÷(ch©Żng)ą─æB(t©żi)į┌Įø(j©®ng)▀^(gu©░)░▓ōß║¾Ż¼╚įąĶę¬īŹ(sh©¬)īŹ(sh©¬)į┌į┌Ą─└¹║├┤ļ╩®▓┼─▄ėąą¦╠ßš±ĪŻ

ĪĪĪĪČ■Īó«a(ch©Żn)śI(y©©)µ£ĀŅørĘų╬÷

ĪĪĪĪ1ĪóŽ¹┘M(f©©i)ŲŻ╚§Äņ(k©┤)┤µĖ▀Ų¾Ż¼įŁė═ę╗§Ļ▓╗š±Ż¼Ą½║Ž╝sōQį┬ų«║¾▓╗╚▌śĘ(l©©)ė^

ĪĪĪĪįŁ▒Šæ¬(y©®ng)ėŁüĒ(l©ói)Ž─╝ŠŽ¹┘M(f©©i)═·╝ŠĄ─įŁė═į┌ÜWų▐é∙äš(w©┤)╬ŻÖC(j©®)Ą─┤“ē║Ž┬ę╗§Ļ▓╗š±Ż¼ų«║¾į┌├└į¬ÅŖ(qi©óng)ä▌(sh©¼)┤¾ØqŻ¼Äņ(k©┤)┤µį÷╝ėĄ─▓╗└¹ę“╦žė░ĒæŽ┬į┘¤o(w©▓)╔ą║├▒Ē¼F(xi©żn)Ż¼Ų┌ār(ji©ż)▀M(j©¼n)╚ļ┴╦┐ņ╦┘Ž┬Ą°═©Ą└Ż¼öĄ(sh©┤)┤╬ō¶┤®70├└į¬Ż¼äō(chu©żng)Ž┬Į³7éĆ(g©©)į┬ęįüĒ(l©ói)Ą─ą┬Ą═ĪŻ▒M╣▄─┐Ū░ār(ji©ż)Ė±į┌70├└į¬ĖĮĮ³ąĪĘ∙Ę┤ÅŚŻ¼Ą½š¹¾wüĒ(l©ói)┐┤ę└┼fī┘ė┌Ž┬ąą═©Ą└ā╚(n©©i)Ż¼╝ė╔Ž╗∙▒Š├µ╔ŽĖ▀Ų¾Ą─Äņ(k©┤)┤µīó╩╝ĮK┤“ē║ār(ji©ż)Ė±ĪŻ├└ć°(gu©«)╩»ė═ģf(xi©”)Ģ■(hu©¼)öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Įžų┴5į┬14╚š«ö(d©Īng)ų▄├└ć°(gu©«)įŁė═Äņ(k©┤)┤µŽ┬ĮĄ79.4╚f(w©żn)═░Ż¼├└ć°(gu©«)Ų¹ė═Äņ(k©┤)┤µį÷╝ė98.1╚f(w©żn)═░Ż¼├└ć°(gu©«)sĘųė═Äņ(k©┤)┤µŽ┬ĮĄ33.1╚f(w©żn)═░ĪŻ═¼Ģr(sh©¬)Ė∙ō■(j©┤)ūŅĮ³Ą─EIAöĄ(sh©┤)ō■(j©┤)Ż¼├└ć°(gu©«)¤Æė═ÅSķ_╣ż┬╩Ž┬ĮĄ1.2%Ż¼ĮY(ji©”)╩°┴╦▀B└m(x©┤)░╦ų▄Ą─╔Ž╔²ä▌(sh©¼)Ņ^Ż¼▀@ś╦(bi©Īo)ųŠų°Ū░Ų┌ęį¤ÆÅSąĶŪ¾Ä¦äė(d©░ng)Ą─╔Ž╔²ąąŪķ╝┤īóĮY(ji©”)╩°ĪŻ┤╦═ŌŻ¼ė╔ė┌ÜWų▐é∙äš(w©┤)╬ŻÖC(j©®)ę²░l(f©Ī)ÜWį¬┤¾Ą°Ż¼╩╣Ą├ČÓöĄ(sh©┤)┘YĮķ_╩╝īżŪ¾├└į¬ū„×ķ▒▄ļU(xi©Żn)žøÄ┼Ż¼├└į¬Ą─ÅŖ(qi©óng)ä▌(sh©¼)ę▓īó╩╣Ą├ęįįŁė═×ķ┤·▒ĒĄ─┤¾▒Ŗ╔╠ŲĘ│ąē║ĪŻ

ĪĪĪĪ2Īó╣®æ¬(y©®ng)┴┐ø_ō¶ęꎮār(ji©ż)Ė±Ż¼LLDPE│╔▒Šų¦ō╬Č╚╦╔äė(d©░ng)

ĪĪĪĪć°(gu©«)ļHįŁė═Ą─┤¾Ę∙Ž┬┤ņę▓╩╣Ą├üåų▐ęꎮ▒Ē¼F(xi©żn)Ą═├įĪŻį┌Ė▀Ų¾Ą─Äņ(k©┤)┤µ║═ŲŻ╚§Ą─ąĶŪ¾ė░ĒæŽ┬Ż¼üåų▐ęꎮł¾(b©żo)ār(ji©ż)ę╗┬ĘŽ┬╗¼Ż¼╝ė╔ŽįŁė═Ą─┤¾Ą°╩╣Ą├│╔▒Šų¦ō╬╦╔äė(d©░ng)Ż¼Į³Ų┌üåų▐ęꎮąąŪķ│ų└m(x©┤)Ž┬╗¼Ż¼Įžų╣5į┬19╚š¢|▒▒üåęꎮł¾(b©żo)ār(ji©ż)1278.25-1280.25├└į¬/揯¼¢|─Žüåł¾(b©żo)ār(ji©ż)1235.25-1247.25├└į¬/ćŹĪŻļSų°ųąć°(gu©«)ĘĮ├µų«Ū░ęŌ═Ō═Ż▄ćĄ─µé(zh©©n)║Ż¤Æ╗»100╚f(w©żn)ćŹęꎮ┴čĮŌčbų├īóė┌5į┬20╚šųžåóŻ¼╩ął÷(ch©Żng)╣®æ¬(y©®ng)īóųØuį÷ČÓŻ¼╝ė╔Ž╚š▒Š╚²Š«┐┌Ēś└¹ųžåóŲõ50╚f(w©żn)ćŹ/─ĻĄ─┴čĮŌčbų├Ż¼╩ął÷(ch©Żng)Ą─╣®æ¬(y©®ng)ē║┴”ųØu’@¼F(xi©żn)ĪŻŅA(y©┤)ėŗ(j©¼)5į┬Ę▌╩ął÷(ch©Żng)╔Žęꎮå╬¾wĄ─ār(ji©ż)Ė±īóęį╚§ä▌(sh©¼)š±╩Ä×ķų„Ż¼ęꎮĄ─╚§ä▌(sh©¼)īó╩╣Ą├LLDPE│╔▒Šų¦ō╬┴”Č╚╦╔äė(d©░ng)ĪŻ

ĪĪĪĪ3ĪóPE▀M(j©¼n)┐┌ø_ō¶╣®æ¬(y©®ng)├═į÷Ż¼╩ął÷(ch©Żng)ē║┴”č®╔Ž╝ė╦¬

ĪĪĪĪę╗ų▒ęįüĒ(l©ói)Ż¼«a(ch©Żn)─▄▀^(gu©░)╩Ż║═╣®æ¬(y©®ng)į÷ČÓĄ─å¢(w©©n)Ņ}Č╝ć·└@ų°LLDPEŻ¼╩╣Ą├Ųõār(ji©ż)Ė±╔ŽØq╩▄ĄĮ▌^┤¾═Ž└█ĪŻÅ─2009─Ļ8į┬ęįüĒ(l©ói)Ż¼ć°(gu©«)ā╚(n©©i)PEą┬į÷čbų├ķ_╩╝Ļæ└m(x©┤)═Č«a(ch©Żn)Ż¼╩╣Ą├PE«a(ch©Żn)┴┐┐ņ╦┘╔Ž╔²Ż¼2010─Ļ4į┬ć°(gu©«)ā╚(n©©i)PE«a(ch©Żn)┴┐×ķ92.3╚f(w©żn)揯¼▌^09─Ļ═¼Ų┌(64.4╚f(w©żn)ćŹ)į÷╝ė27.9╚f(w©żn)揯¼į÷Ę∙×ķ43.3%ĪŻ1-4į┬Ę▌└█ėŗ(j©¼)«a(ch©Żn)┴┐324.8╚f(w©żn)揯¼═¼▒╚09─Ļ(348.3╚f(w©żn)ćŹ)į÷╝ė76.5╚f(w©żn)揯¼į÷Ę∙×ķ30.8%ĪŻĄ┌ę╗╝ŠČ╚ć°(gu©«)ā╚(n©©i)▓┐Ęų┤¾ą═čbų├įO(sh©©)éõ│÷¼F(xi©żn)┴╦╣╩šŽÖzą▐Ą─å¢(w©©n)Ņ}Ż¼╩╣Ą├╣®æ¬(y©®ng)╩▄ĄĮė░ĒæŻ¼Ą½╝┤╩╣į┌▀@ĘNŪķørŽ┬Ż¼ć°(gu©«)ā╚(n©©i)ę╗╝ŠČ╚Ą─«a(ch©Żn)┴┐ęčĮø(j©®ng)╠Äė┌Üv╩Ę▌^Ė▀╦«ŲĮŻ¼ļSų°5Īó6į┬Ę▌čbų├įO(sh©©)éõ▀M(j©¼n)╚ļŲĮĘĆ(w©¦n)▀\(y©┤n)ĀI(y©¬ng)Ų┌Ż¼«a(ch©Żn)┴┐Ą─į÷╝ėīóĮo╩ął÷(ch©Żng)ĦüĒ(l©ói)Ė³┤¾Ą─╣®æ¬(y©®ng)ē║┴”ĪŻ

ĪĪĪĪį┌ć°(gu©«)ā╚(n©©i)PE«a(ch©Żn)┴┐äō(chu©żng)Ž┬å╬į┬Üv╩Ęą┬Ė▀Ą─ŪķørŽ┬Ż¼LLDPEĄ─ī”(du©¼)═Ōę└┤µČ╚ę└┼fŠS│ųį┌50%ĖĮĮ³Ż¼▀M(j©¼n)┐┌┴┐▓╗ĮĄĘ┤į÷Ż¼╠žäe╩Ū3į┬Ę▌Ą─▀M(j©¼n)┐┌┴┐į÷ķL(zh©Żng)ĘŪ│Ż├„’@Ż¼LLDPE▀M(j©¼n)┐┌27.31╚f(w©żn)揯¼Łh(hu©ón)▒╚į÷╝ė53.69%Ż¼═¼▒╚╚ź─Ļį÷╝ė33.48%Ż¼┤¾┤¾│¼│÷╩ął÷(ch©Żng)ŅA(y©┤)Ų┌ĪŻų„ę¬įŁę“╩Ūė╔ė┌ųą¢|Ąžģ^(q©▒)Ū░Ų┌┤¾┴┐═Č«a(ch©Żn)Ą─Š█ęꎮčbų├ėŁüĒ(l©ói)╣®æ¬(y©®ng)Ą─Ė▀ĘÕŻ¼╝ė╔ŽŲõ¬Ü(d©▓)ĄĮĄ─│╔▒Šā×(y©Łu)ä▌(sh©¼)╩╣Ą├ć°(gu©«)ā╚(n©©i)┘Q(m©żo)ęū╔╠Ė³āAŽ“ė┌▀xō±Ą═┴«Ą─▀M(j©¼n)┐┌žøį┤ĪŻŅA(y©┤)ėŗ(j©¼)į┌ĮėŽ┬üĒ(l©ói)ÄūéĆ(g©©)į┬ųąŻ¼LLDPEĄ─▀M(j©¼n)┐┌┴┐Č╝īóŠS│ųį┌▌^Ė▀╦«ŲĮŻ¼▀@¤o(w©▓)ę╔ūīįŁ▒Š«a(ch©Żn)─▄▀^(gu©░)╩ŻĄ─ć°(gu©«)ā╚(n©©i)PE╩ął÷(ch©Żng)č®╔Ž╝ė╦¬ĪŻ

ĪĪĪĪ4ĪóąĶŪ¾ŲŻ▄øŻ¼╔ńĢ■(hu©¼)Äņ(k©┤)┤µĖ▀Ų¾

ĪĪĪĪLLDPE╣®æ¬(y©®ng)┤¾Ę∙į÷╝ėŻ¼ąĶŪ¾ģs▒Ē¼F(xi©żn)ŲŻ▄øŻ¼ų┬╩╣5į┬╦▄┴Ž┐éÄņ(k©┤)┤µ└^└m(x©┤)į÷ķL(zh©Żng)Ż¼Įžų┴10─Ļ5į┬16╚šć°(gu©«)ā╚(n©©i)PPĪóPEų„ę¬╩ął÷(ch©Żng)┐éÄņ(k©┤)┤µąĪĘ∙£p╔┘Ż¼▌^╔Žį┬Ąū£pĘ∙į┌1.54%ĪŻŲõųąPPÄņ(k©┤)┤µ┤¾Ę∙£p╔┘Ż¼▌^╔Žį┬Ąū£pĘ∙į┌5.18%Ż╗PEÄņ(k©┤)┤µęÓąĪĘ∙£p╔┘Ż¼▌^╔Žį┬Ąū£pĘ∙į┌0.45%ĪŻģ^(q©▒)ė“üĒ(l©ói)┐┤Ż¼─ŽĘĮÄņ(k©┤)┤µ┤¾Ę∙£p╔┘Ż¼Č°▒▒ĘĮÄņ(k©┤)┤µąĪĘ∙£p╔┘Ż¼▌^╔Žį┬Ąū£pĘ∙į┌0.54%ĪŻ

ĪĪĪĪį┌ć°(gu©«)ā╚(n©©i)«a(ch©Żn)┴┐┼c▀M(j©¼n)┐┌┴┐═¼Ģr(sh©¬)į÷╝ėĄ─ŪķørŽ┬Ż¼LLDPEėŁüĒ(l©ói)┴╦Ž¹┘M(f©©i)ĄŁ╝ŠĪŻÅ─ąĶŪ¾üĒ(l©ói)┐┤Ż¼4į┬║═5į┬Ę▌╩Ū▐r(n©«ng)─żąĶŪ¾ĄŁ╝ŠŻ¼Ąž─ż╔·«a(ch©Żn)╚½ŠĆĮY(ji©”)╩°Ż¼┼’─żÖC(j©®)ĮM╚į╠Äė┌Ą═ķ_ÖC(j©®)ļAČ╬Ż¼╚š╣Ō£ž╩ę─żĄ─╔·«a(ch©Żn)ę▓▓┼äéäéåóäė(d©░ng)Ż¼▐r(n©«ng)─ż╔·«a(ch©Żn)ī”(du©¼)LLDPEĄ─ąĶŪ¾┴┐╠Äė┌Ą═╬╗ĪŻ╣®æ¬(y©®ng)▀^(gu©░)╩ŻĄ─Šų├µ╩╣Ą├LLDPE¼F(xi©żn)žøār(ji©ż)Ė±ę╗┬ĘŽ┬╗¼Ż¼╩»╗»Ų¾śI(y©©)ł¾(b©żo)ār(ji©ż)ųžą─▓╗öÓŽ┬ęŲŻ¼¼F(xi©żn)žø╩ął÷(ch©Żng)ł¾(b©żo)ār(ji©ż)ę╗Č╚Ą°ŲŲ╚f(w©żn)į¬┤¾ĻP(gu©Īn)Ż¼─┐Ū░ŠS│ųį┌Ą═╬╗╚§ä▌(sh©¼)š╩ÄŻ¼╩ął÷(ch©Żng)Š∙ār(ji©ż)į┌10222į¬/ćŹū¾ėęĪŻ╚A¢|LLDPE ¼F(xi©żn)žøār(ji©ż)×ķ9800-10300Ż¼Ųõųą╚A¢|LLDPE ╔Ž║Ż┘É┐ŲŲ¾śI(y©©)ār(ji©ż)1090į¬/ćŹ0Ż¼ųą╩»╗»╚A¢|Ų¾śI(y©©)ār(ji©ż)10600į¬/揯¼ųą╩»ė═╚A¢|Ų¾śI(y©©)ār(ji©ż)10300į¬/ćŹĪŻ

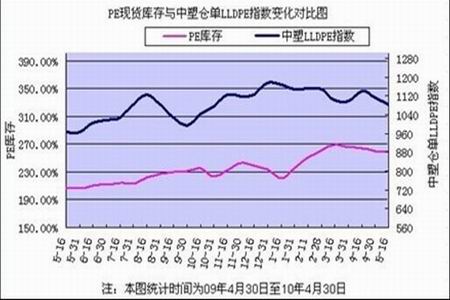

ĪĪĪĪłD2: PE¼F(xi©żn)žøÄņ(k©┤)┤µ┼cųą╦▄é}(c©Īng)å╬LLDPEųĖöĄ(sh©┤)ūā╗»ī”(du©¼)▒╚łD

łD×ķPE¼F(xi©żn)žøÄņ(k©┤)┤µ┼cųą╦▄é}(c©Īng)å╬LLDPEųĖöĄ(sh©┤)ūā╗»ī”(du©¼)▒╚łDĪŻŻ©łDŲ¼üĒ(l©ói)į┤Ż║ųąŲ┌蹊┐Ż®

ĪĪĪĪ╚²ĪóąĪĮY(ji©”)

ĪĪĪĪ«ö(d©Īng)Ū░╩ął÷(ch©Żng)▀M(j©¼n)╚ļČ■╝ŠČ╚─®Ż¼░³└©įŁė═║═╣╔╩ąį┌ā╚(n©©i)Ą─┘Y▒Š╩ął÷(ch©Żng)ė╔ÅŖ(qi©óng)▐D(zhu©Żn)╚§Ż¼╠žäe╩ŪįŁė═▀M(j©¼n)╚ļ×ķŲ┌1Ī¬2éĆ(g©©)į┬Ą─╝Š╣Ø(ji©”)ąįš{(di©żo)š¹Ż¼▀@ų┬╩╣LLDPEį┌╬┤üĒ(l©ói)Ą─ā╔éĆ(g©©)į┬ā╚(n©©i)īó│ų└m(x©┤)╩▄ĄĮ╚§ä▌(sh©¼)╩ął÷(ch©Żng)Ą─ė░ĒæŻ¼ār(ji©ż)Ė±ū▀ä▌(sh©¼)Ų½┐šŻ¼║¾╩ą▀ĆąĶĻP(gu©Īn)ūóÜWų▐é∙äš(w©┤)╬ŻÖC(j©®)░l(f©Ī)š╣Ūķør║═╩»╗»ŽĄĮy(t©»ng)Č©ār(ji©ż)▓▀┬įĪŻ

- Ą┌┴∙ī├╚½ć°(gu©«)┤┼ąį▒Ī─ż┼c╝{├ū┤┼īW(xu©”)Ģ■(hu©¼)...

- ęŌ├└┬ō(li©ón)║Žčą░l(f©Ī)Ė▀ą¦ėąÖC(j©®)░l(f©Ī)╣Ō├¶Š¦¾w╣▄

- 2010─ĻČ╚ć°(gu©«)╝ę┐ŲīW(xu©”)╝╝ąg(sh©┤)¬ä(ji©Żng)│§įu(p©¬ng)ĮY(ji©”)╣¹...

- ųąĘęĖ▀Į╠šōē»Ż║║¾┤¾▒Ŗ╗»Ė▀Ą╚Į╠ė²...

- ĻÉ═¹─ŽŻ║Į╠╩┌ų╬īW(xu©”) ąŻķL(zh©Żng)ų╬ąŻ

- Ą┌ę╗ī├ųąĄ┬Ī░┤▀╗»Ū░čžĪ▒čąėæĢ■(hu©¼)į┌...

- ┬Ę«Žķū„ł¾(b©żo)ĖµŻ║ÅV┤¾į║╩┐ø](m©”i)ėą╣╝žō(f©┤)...

- ĻÉę╦Ķżū„ł¾(b©żo)ĖµŻ║ųŲČ╚Į©įO(sh©©)▀M(j©¼n)ę╗▓Įū▀...