2010-5-11 üĒį┤:ųąć°ć°ļHŲ┌žø

ĻPµIį~Ż║░ļ╣ŌŪąŲ¼ £ņŠ]Č╠└w £ņŠ]ķLĮz PX PTA

ĪĪĪĪłD8: üåų▐PXārĖ±

łD×ķüåų▐PXārĖ±ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║ĮŃyŹuŻ¼ųąŲ┌蹊┐Ż®

ĪĪĪĪČ■Īó Ž┬ė╬

ĪĪĪĪ1Īó Š█§ź

ĪĪĪĪ▒Šų▄ć°ā╚╦«Ų┐Ų¼╩ął÷╦╔äėŽ┬╗¼Ż¼ų▄Š∙Ą°Ę∙100-150į¬/ćŹĪŻ ų▄╬ÕĢr║“Ż¼╚A¢|╦«Ų┐Ų¼╩ął÷ ą─æB└^└m▓╗╝čŻ¼Ą½ę“ø]ėąČÓ╔┘Äņ┤µē║┴”Ż¼Ų┐Ų¼╣żÅSł¾ārĢ║╬┤¼F┤¾ĘČć·š{ĮĄŠų├µŻ¼ČÓ╝»ųąė┌10800-10950į¬/ćŹ¼F┐Ņūį╠ß╗“Č╠╦═Ż¼ę╗░ŃųąąĪå╬ų„┴„╔╠šäätį┌10700-10850į¬/ćŹĪŻ

ĪĪĪĪ▒Šų▄Š█§ź│╩¼F│÷▒PĄ°Šų├µĪ¬Ī¬╩▄Äņ┤µŅAŲ┌┼cŽŻ┼Dé∙äšå¢Ņ}ė░ĒæŻ¼įŁė═Į³╦─╚šā╚▀B└m┤¾Ą°Ż¼▓óė┌ų▄ųąĄ°ŲŲ80ĻP┐┌Ż╗PX¼FžøĮ³ę╗ų▄┤¾Ę∙š╩ÄŽ“Ž┬▓©äėĪŻPTA╗∙▒Š├µŲ½┐šŻ¼MEGÄņ┤µŠėĖ▀Šų├µļyęįį┌Č╠Ģrķgā╚Ė─╔ŲŻ¼ ę“┤╦Š█§źā╔┤¾įŁ┴Žų▄ā╚│╩╚§ä▌ĻÄĄ°ū▀ä▌ĪŻ└wė├Š█§ź«aõN▓╗╝čŻ¼ąąŪķųžą─│ų└mŽ“Ž┬š{š¹ĪŻ

ĪĪĪĪŲ┐Ų¼ĘĮ├µŻ¼ Į³ę╗ų▄Ģrķgć°ā╚╦«Ų┐Ų¼╩ął÷Ž╚ĘĆ║¾Ą°Ż¼╔Ž░ļų▄Ż¼š²ųĄ╬Õę╗Č╠╝┘äéäéĮY╩°Ż¼Ų┐Ų¼ąąŪķęįŲĮĘĆė^═¹×ķų„Ż¼╣żÅSł¾ār╗∙▒Šø]ėąš{š¹Ż¼╚╗Č°Ż¼ė╔ė┌└wŠS╝ēŠ█§źį┌Ū░Ų┌│ų└m┴╦10Äū╠ņĄ─ÅŖä▌ų«║¾Ż¼╝┘ķg«aõN▓╗Ģ│Ż¼«aŲĘārĖ±ąĪĘ∙Ž┬ąąŻ¼╝ėų«Š█§źā╔įŁ┴ŽČ╠Ų┌╚§ä▌ļyęį┼ż▐DŻ¼╩▄┤╦ė░ĒæŻ¼Ų┐Ų¼╩ął÷š¹¾wą─æBŲ½▓ŅŻ¼ī”║¾╩ą┬įėą┐┤┐š├ńŅ^ĪŻų▄ųąęį║¾Ż¼└wė├Š█§ź╠žäe╩Ū£ņĮz╝Ŗ╝ŖĄ°ārŻ¼╝ėųž┴╦Ų┐Ų¼╩ął÷┐┤┐šŅAŲ┌Ż¼▓┐Ęų╣żÅSŽ┬š{ł¾ār50-100į¬/揯¼ę▓ėą▓┐Ęų╣żÅS▌^×ķłį│ųŻ¼Ą½ę▓▒Ē╩Šš{āräėū„┐╔─▄Ģ■ė┌Ž┬ų▄š╣ķ_ĪŻ┐é¾wČ°čįŻ¼─┐Ū░Ų┐Ų¼╣żÅS╚į¤oČÓ╔┘Äņ┤µē║┴”ĪŻ╩▄┤¾▒PŽ┬Ą°Ä¦äėŻ¼’ŗ┴ŽśI▓╔┘ŤßŪķĮ³Ų┌╔į▐DĄŁŻ¼ė^═¹į÷ØŌĪŻ

ĪĪĪĪ(1) ░ļ╣ŌŪąŲ¼╩ął÷ąąŪķŠÅ┬²Ž┬╗¼

ĪĪĪĪĮ³ę╗ų▄Ģrķg░ļ╣ŌŪąŲ¼ąąŪķ│╩ŠÅ┬²Ž┬╗¼ū▀ä▌Ż¼ų▄Š∙Ą°Ę∙×ķ50-100į¬/揯¼ų▄╬ÕĮŁšŃĄžģ^░ļ╣Ō╩ął÷╚į│╩╚§ä▌Ž┬ęŲāAŽ“Ż¼ÅS╝ę┴”╩ž╚fį¬š¹öĄĻPŻ¼ų„┴„╔╠šä╦«ŲĮį┌9900-10000į¬/ćŹ¼F┐Ņ╗“╚²éĆį┬│ąāČĪŻ

ĪĪĪĪ╬Õę╗Č╠╝┘Ų┌ķgŠ█§ź«aõN▓╗Ģ│Ż¼×ķŪąŲ¼┤“Ž┬╚§ä▌╗∙š{ĪŻ▒Šų▄│§Ż¼Č╠╝┘äéäé▀^║¾Ą─ŪąŲ¼╩ął÷▒Ē¼F▌^ŲĮĄŁŻ¼▓┐ĘųŪ░Ų┌ł¾ār┬įĖ▀Ą─╣żÅSėąąĪĘ∙š{š¹Ż¼╩ął÷Į╗═Č▌^×ķę╗░ŃŻ¼│╔Į╗ČÓęįąĪå╬×ķų„ĪŻų▄ųąęį║¾Ż¼£ņĮzė╔░ĄĮĄ▐D×ķ├„ĮĄŻ¼┴Ē═ŌPTAŲ┌¼FŠ∙│╩Ž┬ąąū▀ä▌Ż¼╩╣Ą├░ļ╣Ō╩ął÷ė^═¹ą─æB├„’@Ż¼▓┐Ęų╣żÅSķ_╩╝Ž┬š{ł¾ārŻ¼└^└mė^ūóįŁ┴Ž╝░║Ļė^īė├µĄ─ūā╗»ĪŻ┼RĮ³ų▄─®Ģr║“Ż¼ŪąŲ¼╩ął÷ÜŌĘšę╗┬ĘŽ┬╗¼Ż¼Į╗═Č└õŪÕŻ¼┴„═©╦┘Č╚ŠÅ┬²Ż¼ārĖ±ĻÄĄ°Ż¼š¹¾wė^═¹├„’@ĪŻų▄ā╚ŪąŲ¼┘I╝ęą─æBųö╔„Ż¼ė^═¹×ķų„ĪŻ

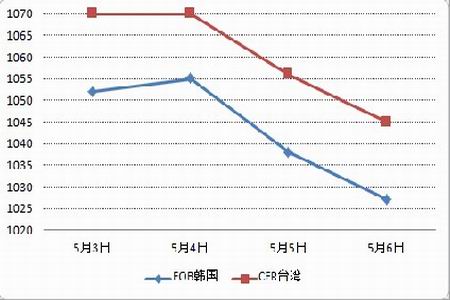

ĪĪĪĪłD9: ć°ā╚Ų┐Ų¼ę╗ų▄ąąŪķ

łD×ķć°ā╚Ų┐Ų¼ę╗ų▄ąąŪķ▒ĒĪŻŻ©łDŲ¼üĒį┤Ż║ĮŃyŹuŻ¼ųąŲ┌蹊┐Ż®

ĪĪĪĪ(2) £ņŠ]Č╠└w╩ął÷╚§ä▌▒Pš¹

ĪĪĪĪÅ─Į╗ĖŅį┬║Ž╝sārĖ±üĒ┐┤Ż¼─Ļ│§ęįüĒPTAārĖ±į┌8150į¬/ćŹĖĮĮ³ų▓Į▀_ĄĮŲĮ║ŌĪŻ┤║╣Øų«║¾Ż¼Ž┬ė╬╝Å┐ŚĘ■čbąąśI╗ž┼»Ä¦äė┴╦Š█§ź└wŠS╩ął÷Ą─║├▐DŻ¼£ņĮzārĖ±│╩¼FąĪĘ∙╔ŽąąĄ─æBä▌Ż╗Š█§źŲ┐Ų¼Ą─ārĖ±ę▓ėą╦∙╔Ž╠¦ĪŻ▓╗▀^Ż¼Š█§ź╩ął÷Ą─║├▐D╬┤─▄ėąą¦└ŁäėPTA¼FžøārĖ±╔ŽąąĪŻPTAŲ┌žøārĖ±ČÓ┤╬╔Ž╣źŻ¼Ų┌¼Fār▓Ņ└Ł┤¾Ż¼ūŅĮKŠ∙ę“╚▒Ę”¼Fžø╩ął÷Ą─ų¦ō╬Č°ęį╩¦öĪĖµĮKĪŻė╔ė┌├▐╗©ĪóPTAĄ╚įŁ▓─┴ŽārĖ±Ų½Ė▀Ż¼╝Å┐ŚĘ■čbąąśI│÷┐┌ļm╚╗ėą╦∙║├▐DŻ¼Ą½└¹ØÖ┐šķgśOŲõėąŽ▐Ż¼į┌╚╦├±Ä┼╔²ųĄĄ╚▓╗└¹ę“╦žĄ─ė░ĒæŽ┬Ż¼ī”PTA¼FžøārĖ±╔ŽØqĄ─│ą╩▄─▄┴”ĘŪ│Ż╚§Ż¼╬┤üĒPTA¼FžøārĖ±ļyęį│÷¼F│ų└m┤¾Ę∙Ą─╔ŽØqŻ¼Č°╚šęµĖ▀Ų¾Ą─Äņ┤µģsėą┤²Ž¹╗»ĪŻ

ĪĪĪĪ▒Šų▄£ņŠ]Č╠└wąąŪķ╚§ä▌▒Pš¹Ż¼▒Šų▄│╔Į╗ųžą─▒╚╔Žų▄Ą°┴╦50į¬ū¾ėęĪŻų┴ų▄╬ÕŻ¼ć°ā╚ÅS╝ęł¾ārČÓöĄŠS│ų10600-10800į¬/揯¼╚A¢|╩ął÷ų„┴„╔╠šäį┌10500-10600į¬/ćŹĪŻ▒Šų▄ć°ļHįŁė═ārĖ±Įė▀BŽ┬┤ņŻ¼Š█§źįŁ┴Ž╩ął÷ŲŻĘ”▓╗Ė─Ż¼ārĖ±╗žš{Ż¼ļy×ķČ╠└w╠ß╣®ėą┴”ų¦ō╬ĪŻŽ┬ė╬Ų¾śI╚ļ╩ą▓╔┘Åą─└Ēųö╔„Ż¼Ž¹║─Äņ┤µą─└Ēš╝ō■╔Ž’LĪŻ£ņŠ]Č╠└w╩ął÷ārĖ±ķ_╩╝Ž┬┤ņŻ¼═Ļ╚½ĄųŽ¹Ą¶┴╦Š█§źŪąŲ¼║Ž═¼ārĖ▀ĮYĄ─└¹║├ė░ĒæŻ¼Ž┬ė╬╝åŠĆŲ¾śIė╔ė┌Ū░Ų┌ėą▌^×ķ├▄╝»Ą─▓╔┘ÅŻ¼į┌ąąŪķŽ┬ąąĢrŻ¼ī”£ņŠ]Č╠└w╩ął÷│ųė^═¹æBČ╚ĪŻ╔╠╝ę╩▄╔ŽŽ┬ė╬╩ął÷ū¾ėęŻ¼Č╠Ų┌ā╚£ņŠ]Č╠└wārĖ±╚įėąŽ┬Ą°┐šķgĪŻ