ĪĪĪĪę╗Īó ąąŪķ╗žŅÖ

łD×ķ£¹─zū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╣┌╚AŲ┌žø ╬─╚AžöĮøŻ®

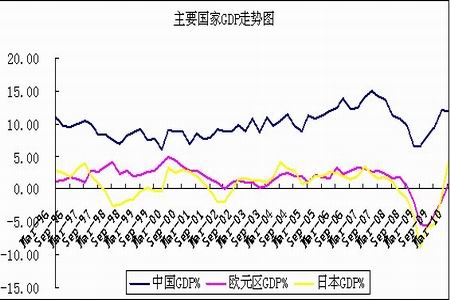

ĪĪĪĪ2010─Ļų┴Į±£¹─zū▀ä▌▓©×æēčķ¤Ż¼į┌1ŻŁ4į┬Ę▌ųąŻ¼ė╔ė┌ć°ā╚Ų¹▄ćŽ¹┘M═·╝ŠĄ─ų¦ō╬Ž┬Ż¼£¹─zį┌21000ŻŁ27000ģ^ķgā╚š╩ÄŻ¼Ų┌ārį┌▀B└m╚²┤╬įćłDšŠ╔Ž27000³c╬┤╣¹Ą─ŪķørŽ┬Ż¼ė╔ė┌į┌4į┬Ę▌ć°ā”Šų▀B└mā╔┤╬Ž“╩ął÷ųąÆü╩█6╚fćŹ╠ņ╚╗Ž─zŻ¼Č°Ūę╚įėŗäØį┘┤╬Æü╩█4╚f揥─Äņ┤µĪŻ┼c┤╦═¼ĢrŻ¼ć°╝ę║Ļė^š{┐žĘ┐Ąž«a╩╣Ą├╩ął÷ųą▒»ė^ŪķŠwį┘┤╬ØŌ║±Ż¼╣╔╩ą║═Ų┌žø╩ął÷ū▀▀M│ų└mā╔éĆČÓį┬Ą─š{š¹ĪŻ£¹─zŲ┌ārį┌6į┬8╚šū¾ėꥰŲŲ20000³cų¦ō╬ų«║¾Ż¼ļm╚╗┤╦Ģr╩Ū¢|─ŽüåĖ„ć°ĖŅ─z═·╝ŠŻ¼Ą½╩Ū╠ņÜŌė░ĒæĄĮĖŅ─zŻ¼ęį╝░ųąć°Ż¼╚š▒Š║═ėĪČ╚Ą╚Ų¾śIčaÄņ┤µ┤╠╝żŽ┬Ż¼£¹─zŲ┌ārį┘┤╬╠ż╔Ž╔ŽØqų«┬ĘĪŻ╠žäe╩Ū7į┬19╚šęį║¾¢|─ŽüåĖ„ć°ĮĄėĻė░ĒæĄĮĖŅ─zŻ¼╩╣Ą├╩ął÷╣®Įo╩▄ĄĮę╗Č©Ą─ė░ĒæŻ¼£¹─zŲ┌ār╠ż╔Ž┐ņ╦┘╔ŽØqų«┬ĘŻ¼Įžų┴8į┬5╚šį┌Č╠Č╠12éĆĮ╗ęū╚šā╚Ų┌ār╔ŽØqĘ∙Č╚│¼▀^16%ĪŻ

ĪĪĪĪČ■Īó ├└į¬ųĖöĄ└^└mū▀▄øŻ¼ų¦ō╬┤¾ū┌╔╠ŲĘĘ┤ÅŚ

łD×ķų„ę¬ć°╝ęGDPū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╣┌╚AŲ┌žø WINDŻ®

łD×ķ├└į¬ųĖöĄū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║╣┌╚AŲ┌žø ╬─╚AžöĮøŻ®

ĪĪĪĪ2009─Ļ10į┬20╚šŻ¼ŽŻ┼Dą┬╔Ž┼_╔ńĢ■³hą¹▓╝Ż¼2009─Ļžöš■│Óūųš╝GDP▒╚└²│¼▀^12%Ż¼▀h▀h│¼▀^ÜW├╦į╩įSĄ─3%Ż¼ŽŻ┼Dé∙äšå¢Ņ}ĖĪ¼F╦«├µĪŻļS║¾ŲŽ╠čč└Ż¼╬„░Óč└Ż¼É█Ā¢╠mŻ¼ęŌ┤¾└¹Ą╚ć°é∙äš╬ŻÖCŽÓ└mĖĪ¼FŻ¼ÜWų▐ĮøØ·├µ┼Rš{š¹ĪŻ2009─Ļ12į┬Ų╚½Ū“╚²┤¾ų„ÖÓįu╝ē╣½╦Šś╦ŲšŻ¼─┬ĄŽ║═╗▌ūuĘųäeŽ┬š{┴╦╔Ž╩÷╬Õć°ą┼ė├įu╝ēŻ¼š¹éĆÜWį¬ģ^ĮøØ·Ž┬╗¼Ż¼é∙┼_Ė▀ų■ĪŻļm╚╗├└ć°ĮøØ·ę▓├µ┼R╩¦śIĖ▀Ų¾Ż¼ĮøØ·Å═╠KŠÅ┬²Ą─å¢Ņ}Ż¼Ą½╩ŪÜWį¬ģ^ĮøØ·Ą─å¢Ņ}╩╣Ą├├└į¬ųĖöĄį┘┤╬╠ż╔Ž╔ŽØqų«┬ĘŻ¼▓óį┌2010─Ļ6į┬7╚š╔ŽØqų┴88.708³cĪŻ

ĪĪĪĪ×ķ┴╦Ä═ų·Ž▌╚ļé∙äš╬ŻÖCĄ─ÜWį¬ģ^│╔åTć°Č╚▀^╬ŻÖCŻ¼ęį╝░Ę└ų╣é∙äš╬ŻÖC└^└m┬¹čėŻ¼2010─Ļ5į┬10╚šÜW├╦27ć°žöķL▒╗Ų╚øQČ©įO┴ó7500ā|ÜWį¬Ą─Š╚ų·ÖCųŲĪŻļS║¾ŽŻ┼D║═╬„░Óč└Ēś└¹░ląąć°é∙Ż¼╩╣Ą├╩ął÷ųą═Č┘Yš▀ī”ė┌ÜWų▐ĮøØ·ę└┼fŽ“║├ŅAŲ┌ĪŻ╩ął÷ųąų«Ū░┤¾┴┐┴„│÷ÜWį¬ĄĮ├└į¬╩ął÷▒▄ļU┘YĮį┘┤╬┴„╚ļÜWų▐Ż¼╩╣Ą├ÜWį¬/├└į¬ģR┬╩Å─1.1901³cķ_╩╝Ę┤ÅŚŻ¼Å─Č°┤“ē║┴╦├└į¬ųĖöĄū▀ä▌ĪŻ7į┬23╚šÜWų▐Ńyąąē║┴”£yįćĮY╣¹║├ė┌ŅAŲ┌į┘┤╬┤“ē║┴╦├└į¬ųĖöĄū▀ä▌Ż¼├└į¬ųĖöĄį┘┤╬Ž┬╠Į80³cĪŻį┌Č╠Č╠ā╔éĆį┬▓╗ĄĮĄ─Ģrķgā╚├└į¬ųĖöĄŽ┬Ą°Ę∙Č╚│¼▀^9%ĪŻ

ĪĪĪĪÜWį¬ģ^ĮøØ·Ą─Å═╠K╩Ūė░Ēæ├└į¬ųĖöĄĄ─ę╗éĆ═Ōę“Ż¼┴Ē═Ō├└ć°ĮøØ·▒Š╔Ēå¢Ņ}╚ń╩¦śI┬╩ŠėĖ▀▓╗Ž┬Ż¼ĮøØ·Å═╠KŠÅ┬²Ą╚įŁę“▓┼╩Ūė░ĒæĄĮ├└į¬ųĖöĄ┤¾Ę∙ū▀▄øĄ─ų„ę¬įŁę“ĪŻČ°ŪęČ╠Ų┌ā╚├└ć°ĮøØ·Å═╠KŠÅ┬²ęį╝░╩¦śI┬╩ŠėĖ▀▓╗Ž┬Ą─Ūķør▓╗Ģ■ėą╦∙Ė─╔ŲĪŻ╣Pš▀šJ×ķŻ¼║¾╩ąė╔ė┌ÜWų▐ĮøØ·Ą─ųØu╗ųÅ═ŅAŲ┌ęį╝░├└ć°ĮøØ·Å═╠KŠÅ┬²Ą─┤╠╝żŽ┬Ż¼├└į¬ųĖöĄėą┐╔─▄└^└mū▀▄øŻ¼ī”ė┌┤¾ū┌╔╠ŲĘārĖ±╔ŽØq┤µį┌ę╗Č©Ą─ų¦ō╬ū„ė├ĪŻ