ĪĪĪĪ╦─Īó2011─ĻįŁė═ārĖ±ųžą─īó└^└m╔ŽęŲ

ĪĪĪĪ1Īó╚½Ū“╩»ė═Äņ┤µ╗“īóŽ┬╗¼ų┴š²│Ż╦«ŲĮ

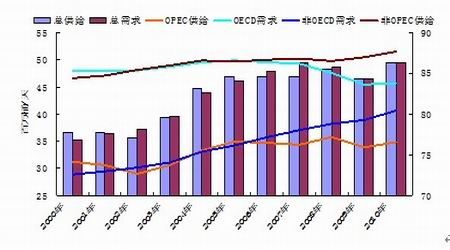

ĪĪĪĪ╬ęéāĄ─š¹¾w┼ąöÓ╩ŪŻ¼2009─Ļ╚½Ū“ĮøØ·╦ź═╦ĮY╩°ęį║¾Ż¼╚½Ū“╩»ė═╩ął÷īóĮø▀^ā╔éĆļAČ╬Ą─ų▄Ų┌ąįÅ═╠K▀^│╠ĪŻę╗éĆļAČ╬╩ŪąĶŪ¾╦ź═╦Ų┌ķg┤¾┴┐Ęe└█Ą─Äņ┤µĄ─Ž┬ĮĄ▀^│╠Ż¼┴Ēę╗éĆļAČ╬╩ŪļSų°Äņ┤µŽ┬╗¼ų┴š²│Ż╦«ŲĮŻ¼OPEC«a─▄└¹ė├┬╩īó├„’@╗ž╔²Ż¼Ųõ╩ŻėÓ«a─▄ę▓īó╗ž┬õų┴š²│Ż╦«ŲĮĪŻĶbė┌2010─ĻŽ┬░ļ─Ļ├└ć°įŁė═Äņ┤µ(ęį╝░Ų¹ė═║═sĘųė═Ą╚│╔ŲĘė═Äņ┤µ)ęčĮø’@¼F┴╦┤¾Ę∙Ž┬╗¼Ą─┌ģä▌Ż¼╬ęéāšJ×ķ2011─Ļīó╩Ū╚½Ū“╩»ė═╩ął÷Å─Ą┌ę╗éĆļAČ╬Ž“Ą┌Č■éĆļAČ╬▀^Č╔Ą─ųžę¬╣سcĪŻ

ĪĪĪĪė╔ė┌╚½Ū“ĮøØ·Å═╠K│¼▀^ŅAŲ┌Ż¼╚½Ū“╩»ė═Äņ┤µęč│÷¼F├„’@Ž┬╗¼ĪŻIEAĄ─öĄō■’@╩ŠŻ¼2010─Ļ5į┬ų┴Į±Ż¼╚½Ū“╩»ė═ąĶŪ¾│¼▀^╣®Įo┤¾╝s90╚f═░/╠ņ(Įø╝Š╣Øąįš{š¹)Ż¼Ä¦äė╚½Ū“╩»ė═Äņ┤µŽ┬╗¼1.02ā|═░ĪŻĄ½╩ŪŻ¼2010─Ļ╚½Ū“╩»ė═ąĶŪ¾ų„ę¬üĒūį░³└©ųąć°į┌ā╚Ą─ĘŪOECDć°╝ęŻ¼Č°░³└©├└ć°į┌ā╚Ą─OECDć°╝ęė╔ė┌ĮøØ·Å═╠K▓ĮĘźŽÓī”ŠÅ┬²Ż¼╩»ė═ąĶŪ¾▓ó╬┤│╩¼F├„’@į÷ķLĪŻė╔ė┌2010─ĻŽ┬░ļ─ĻÜW├└ĮøØ·öĄō■ķ_╩╝Ųš▒ķ║├ė┌ŅAŲ┌Ż¼ŅAėŗ2011─ĻÜW├└ĮøØ·Å═╠KĄ─▓ĮĘźīó▌^2010─Ļėą╦∙╝ė┐ņŻ¼╠žäe╩Ū├└ć°║═Ą┬ć°ĪŻę“┤╦Ż¼ŅAėŗ2011─ĻOECDć°╝ę╩»ė═ąĶŪ¾æ¬įō▌^2010─Ļėą├„’@į÷ķLĪŻī”ė┌ĘŪOECDć°╝ęŻ¼╠žäe╩Ūųąć°Ż¼ė╔ė┌│÷¼F┴╦├„’@Ą─═©├øē║┴”ęį╝░│÷ė┌ĮøØ·ĮYśŗš{š¹Ą─ę¬Ū¾Ż¼ĮøØ·į÷╦┘┐╔─▄Ģ■ėą╦∙Ę┼ŠÅŻ¼▀MČ°ī¦ų┬╩»ė═ąĶŪ¾į÷╦┘┐╔─▄ąĪĘ∙Ę┼ŠÅŻ¼Ą½╩»ė═ąĶŪ¾╚įīó▒Ż│ųš²į÷ķLĪŻ

ĪĪĪĪ┐é¾w╔Ž┐┤Ż¼─┐Ū░▀@ĘNąĶŪ¾│¼▀^╣®ĮoĄ─┌ģä▌į┌2011─Ļ└^└m▒Ż│ųĄ─┐╔─▄ąį▌^┤¾Ż¼ŅAėŗ2011─ĻĄ┌╚²╝ŠČ╚╚½Ū“╩»ė═Äņ┤µīó╗žĄĮš²│Ż╦«ŲĮĪŻė╔ė┌ĘŪOPEC╩»ė═«a┴┐ęč╠Äė┌ŽÓī”Ė▀╬╗Ż¼«a┴┐▀Mę╗▓Į╠ß╔²Ą─┐šķgėąŽ▐Ż¼ŅAėŗ2011─ĻĄ┌╦─╝ŠČ╚ķ_╩╝OPECīóš{š¹«a┴┐┼õŅ~Ż¼Ųõ╩ŻėÓ«a─▄īóį┌ļS║¾Äū─Ļų▓ĮŽ┬ĮĄų┴š²│Ż╦«ŲĮŻ¼ė═ārĄ─ķLŲ┌ē║┴”ę▓īóų▓Į£p▌pĪŻ

ĪĪĪĪłD9Ż║2010─Ļ╚½Ū“╩»ė═╣®ąĶųžą┬╗ž╔²

łD×ķ2010─Ļ╚½Ū“╩»ė═╣®ąĶū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║EIA ųąą┼Į©═ČŲ┌žøŻ®

ĪĪĪĪłD10Ż║╚½Ū“╩»ė═Äņ┤µ2010─Ļ5į┬ė|Ēö╗ž┬õ

łD×ķ╚½Ū“╩»ė═Äņ┤µū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║EIA ųąą┼Į©═ČŲ┌žøŻ®

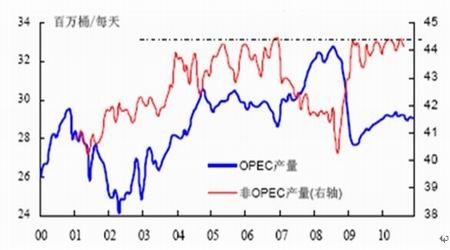

ĪĪĪĪłD11Ż║ĘŪOPECįŁė═«a┴┐į÷ķL┐šķgėąŽ▐

łD×ķĘŪOPECįŁė═«a┴┐į÷ķLū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║EIA ųąą┼Į©═ČŲ┌žøŻ®

ĪĪĪĪłD12Ż║OECDÄņ┤µ╗ž┬õŽÓī”Ą═╬╗Ū░Ż¼OPEC«a─▄└¹ė├┬╩▓╗┐╔─▄┤¾Ę∙╗ž╔²

łD×ķOECDÄņ┤µū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║EIA ųąą┼Į©═ČŲ┌žøŻ®