| ┘YėŹ | ╗»╣ż╔╠┘Q(m©żo) | «a(ch©Żn)śI(y©©)░l(f©Ī)š╣ | ┐ŲīW蹊┐ | ╚║ėóŠ█╩ū | īŹė├ŠW(w©Żng)ųĘ | Ģ■š╣ą┼Žó | ╚╦▓┼Į╗┴„ | VIPųąą─ | īWš▀ĮķĮB | šōē» | īŻŅ} | ||

| ╦▄┴Ž | Ž─z | └wŠS | ═┐┴Ž┼cė═─½ | ─zš│ä® | Å═║Ž▓─┴Ž | ╩»╗» | ╗»╣ż | āxŲ„āx▒Ē | ą┬«a(ch©Żn)śI(y©©) | ĘĄ╗ž╩ūĒō |

|

ĪĪĪĪĄ┌ę╗▓┐Ęų ę╗ų▄ąąŪķ╗žŅÖ

ĪĪĪĪ▀^╚źę╗ų▄Ż¼Įø(j©®ng)Ø·╝░Į╚┌ę“╦ž└^└m(x©┤)ų„ī¦įŁė═╩ął÷ĪŻ╩▄É█Ā¢╠mé∙äšå¢Ņ}║═ųąć°┐╔─▄Č■┤╬╝ėŽóŅAŲ┌Ą─═Ž└█Ż¼įŁė═Ų┌žøį┌╔Žų▄╚²äō(chu©żng)Ž┬2008 ─Ļ10 į┬ęįüĒĄ─ą┬Ė▀║¾Įė▀B╠°╦«ĪŻ╝~╝sė═ārį┌ų▄╚²Ą°ŲŲ80.5├└į¬ĪŻ18╚š(ų▄╦─)Ż¼É█Ā¢╠mĮė╩▄ÜW├╦Ą╚ÖCśŗ(g©░u)žöš■Š╚ų·Ą─ŽŻ═¹╝ė┤¾Ż¼░▓ōß┴╦═Č┘Yš▀Ą─ŠoÅłŪķŠwŻ¼ÜWį¬āČ├└į¬┤¾Ę∙╔ŽØqĪŻ╝ėų«├└ć°Ū░ę╗ų▄│§šł╩¦śI(y©©)Į╚╦öĄ(sh©┤)Ą╚Įø(j©®ng)Ø·öĄ(sh©┤)ō■(j©┤)╔ą╦Ń└ĒŽļŻ¼╝~╝sė═ārų╣Ą°╗ž╔²ĪŻĄ½ų▄╬Õ═ĒķgŻ¼ųąć°čļąą╠ßĖ▀Ńyąą┤µ┐Ņ£╩éõĮ┬╩Ą─Ž¹Žó╣½▓╝║¾Ż¼ī”╚½Ū“╩ął÷Č╝įņ│╔ę╗Ų¼┐ų╗┼Ż¼įŁė═ārĖ±ļSų«į┘Č╚Ž┬┬õĪŻ

ĪĪĪĪ╔Ž║Ż╚╝┴Žė═Ų┌žø▒Šų▄╩▄įŁė═Ž┬┤ņ═Ž└█Ż¼┤¾Ę∙Ž┬Ą°ĪŻų„┴”1103║Ž╝s▒Šų▄ķ_ė┌4870Ż¼╩šė┌4764Ż¼└█ėŗŽ┬Ą°150Ż¼Į╗═Čģ^(q©▒)ķgĮķė┌4690-4968Ż¼│╔Į╗┴┐936058╩ųŻ¼│ųé}┴┐×ķ75780╩ųĪŻ

ĪĪĪĪłD1: įŁė═║═╚╝┴Žė═ų„┴”║Ž╝sū▀ä▌łD

łD×ķįŁė═║═╚╝┴Žė═ų„┴”║Ž╝sū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║BloombergŻ¼ųąŲ┌蹊┐Ż®

ĪĪĪĪĄ┌Č■▓┐Ęų įŁė═Ą─╗∙▒Š├µ║══ČÖCę“╦ž

ĪĪĪĪę╗Īó ī”ųąć°╩šŠoŃyĖ∙Ą─ō·ænę²░l(f©Ī)┴╦╩ął÷Ą─▀B└m(x©┤)ÜóĄ°ĪŻ

ĪĪĪĪųąć° 11 ╚š(╔Žų▄╬Õ)░l(f©Ī)▓╝Ą─10į┬CPI╔Ž╔²4.4%Ż¼╩ął÷ō·ą─ųąć°čļąąīó▓╔╚Ī╝ėŽó╗“Ųõ╦¹┤ļ╩®üĒ┐žųŲŲõĮø(j©®ng)Ø·į÷ķL╦┘Č╚ĪŻ╝ėų«ÜW├└╣╔╩ą╚½├µŽ┬Ą°Ż¼╚½Ū“╔╠ŲĘŲ┌žø╩ął÷╩▄ĄĮųž┤ņĪŻWTIė═ār«ö╚š╔ŅĄ°Į³3├└į¬Ż¼▓╝éÉ╠žįŁė═ę▓┬õŽ“86├└į¬/═░ĪŻ

ĪĪĪĪųąć°š■Ė«£╩éõ▓╔╚Ī┤ļ╩®┐žųŲ╬’ārĄ─▒ĒæB(t©żi)ęį╝░19╚šį┘Č╚ą¹▓╝īóŃyąą£╩éõĮ┬╩╔Žš{(di©żo)0.50éĆ░┘Ęų³cŻ¼ęįȶųŲ═©žø┼“├ø▓ó▒▄├ŌĮø(j©®ng)Ø·▀^¤ßŻ¼│õĘų’@╩Š┴╦ųąć°ų╬└Ē═©žø┼“├øĄ─øQą─Ż¼Č╝ĮoįŁė═Ų┌žø╩ął÷ęį│┴ųžĄ─┤“ō¶ĪŻ

ĪĪĪĪį┌ųąć° 10į┬CPI│÷Āt║¾Ż¼╩ął÷ę╗ų┬ŅAŲ┌ųąć°čļąą─Ļā╚(n©©i)īóĢ■Č■┤╬╝ėŽóęįȶųŲ═©žø┼“├øĪŻ▒Šų▄ųąć°š■Ė«£╩éõ▓╔╚Ī┤ļ╩®┐žųŲ╬’ārĄ─▒ĒæB(t©żi)ęį╝░Ž▐ųŲ═Ō┘Y═Č┘Yć°ā╚(n©©i)Ę┐Ąž«a(ch©Żn)╩ął÷Ą─┼eäėŻ¼▀Mę╗▓Į┤“ō¶┴╦═Č┘Yš▀ī”Ė▀’LļU┘Y«a(ch©Żn)Ą─¤ßŪķĪŻ═¼ĢrŻ¼╝ėŽó╗“Ųõ╦¹╩šŠoš■▓▀īó▓╗┐╔▒▄├ŌĄžęųųŲųąć°Įø(j©®ng)Ø·į÷ķL╦┘Č╚ĪŻųąć°╩Ū╚½Ū“Ą┌Č■┤¾─▄į┤Ž¹┘Mć°║═╩└ĮńįŁė═ąĶŪ¾ų„ę¬į÷ķL³cŻ¼ŲõĮø(j©®ng)Ø·Ę┼ŠÅī”╬┤üĒįŁė═ąĶŪ¾Ą─ė░Ēæ▓╗╚▌║÷ęĢĪŻ

ĪĪĪĪČ■Īó ÜWé∙╬ŻÖCė░Ēæ╗“ėą╦∙Ž┬ĮĄĪŻ

ĪĪĪĪ▒Šų▄ć·└@É█Ā¢╠mé∙äš╬ŻÖCĄ─ė░ĒæŻ¼╩ął÷Įø(j©®ng)Üv┴╦╠ĮĄū╗ž╔²Ą─▀^│╠ĪŻć·└@É█Ā¢╠mŠ╚ų·å¢Ņ}Ą─▓╗┤_Č©ąįĮ³╚šĮoÜWį¬įņ│╔ø_ō¶Ż¼É█Ā¢╠mžöš■▓┐ķLBrian Lenihanų▄╦─▒Ē╩ŠŻ¼É█Ā¢╠mīóąĶę¬ÜW├╦Ųõ╦¹ć°╝ę╠ß╣®─│ĘNą╬╩ĮĄ─žöš■Š╚ų·ĪŻÜW├╦ĪóÜWų▐čļąą║═ć°ļHžøÄ┼╗∙ĮĮM┐ŚĄ─╣┘åT─┐Ū░š²į┌É█Ā¢╠m蹊┐įōć°žöš■║═Ńyąą¾wŽĄå¢Ņ}ĪŻ

ĪĪĪĪī”ė┌Š╚ų·ėŗäØĄ─śĘė^ŅAŲ┌═ŲäėÜWį¬ģR┬╩▀B╚š┤¾ØqĪŻ╩┬īŹ╔ŽŻ¼šä┼ą┐╔─▄ęįÉ█Ā¢╠m½@Ą├öĄ(sh©┤)░┘ā|ÜWį¬┘J┐ŅČ°ĮY(ji©”)╩°Ż¼┤╦┤╬╩┬╝■┐ų▓╗Ģ■╚ńĮ±─Ļ5į┬Ą─ŽŻ┼D╬ŻÖC╦∙ĦüĒĄ─ø_ō¶┴”ė░ĒæĪŻ

ĪĪĪĪĄ½╬ęéāę▓æ¬įō┐┤ĄĮŻ¼Įø(j©®ng)Ø·Å═╠KĄ─▀M│╠ųąŻ¼▓╗Ģr▒¼░l(f©Ī)Ą─╬ŻÖC╩┬╝■╩Ūė░Ēæ╚╦éāą┼ą─Ą─ųžę¬ę“╦žŻ¼Į³Ų┌äéäéśõ┴óŲĄ─╩»ė═ąĶŪ¾ą┼ą─┐ųīó┤“š█ĪŻ

ĪĪĪĪ╚²Īó ╚Ī┼»╝Š╣Ø(ji©”)üĒĄĮŻ¼ų¦ō╬įŁė═Ą─ąĶŪ¾į÷╝ėŅAŲ┌ĪŻ

ĪĪĪĪ├└ć°─▄į┤ą┼Žó╩ūŅą┬Äņ┤µł¾Ėµ’@╩ŠŻ¼Įžų┴11 į┬12 ╚š«öų▄├└ć°įŁė═Äņ┤µęŌ═Ō£p╔┘729╚f═░Ż¼äō(chu©żng)15éĆį┬üĒĄ─ūŅ┤¾å╬ų▄ĮĄĘ∙ĪŻ▀@ų„ę¬╩Ūę“×ķ─½╬„Ėń×│ģ^(q©▒)▀M┐┌įŁė═Ą─£p╔┘ĪŻ═¼ĢrŻ¼├└ć°Ų¹ė═Äņ┤µ£p╔┘266 ╚f═░Ż¼░³└©╚Ī┼»ė═║═▓±ė═į┌ā╚(n©©i)Ą─sĘųė═Äņ┤µ£p╔┘111 ╚f═░ĪŻ├└ć°╔╠śI(y©©)ė═ŲĘ┐éÄņ┤µŠS│ųųų▄Ž┬ĮĄų«ä▌ĪŻ▓╗▀^Ż¼┴Ēę╗ÖCśŗ(g©░u)öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼NYMEXįŁė═Į╗ĖŅĄžÄņą└Ą─įŁė═Äņ┤µęč▀B└m(x©┤)╚²ų▄╔Ž╔²ĪŻ

ĪĪĪĪ┴Ēę╗ĘĮ├µŻ¼╝ėė═šŠ┴Ń╩█Įy(t©»ng)ėŗ’@╩ŠŻ¼11 į┬12╚š«öų▄├└ć°┴Ń╩█Ų¹ė═╚šŠ∙ąĶŪ¾▌^Ū░ę╗ų▄╔Ž╔²2.4%Ż¼Ą½═¼▒╚╚įŽ┬╗¼0.2%ĪŻ┤╦═ŌŻ¼Ė∙ō■(j©┤)ÜŌŽ¾ł¾ĖµŻ¼Ž┬ų▄├└ć°Ė„ĄžīóŽÓ└^│÷¼F(xi©żn)Ą═ė┌│Ż─ĻŲĮŠ∙╦«ŲĮĄ─Ą═£ž╠ņÜŌŻ¼ę╗ų▒ų¦ō╬╩ął÷ą─æB(t©żi)Ą─Č¼╝Š╚Ī┼»ąĶŪ¾╗“┐╔į┌▓╗▀hĄ─īóüĒÅ─ŅAŲ┌ūā?y©Łu)ķ¼F(xi©żn)īŹĪŻ

ĪĪĪĪÅ─ÜW┼Õ┐╦ŽÓĻP(gu©Īn)╣┘åTĄ─▒ĒæB(t©żi)┐┤Ż¼ŅAėŗ12į┬11╚šÜW┼Õ┐╦Ģ■ūh╚į▓╗Ģ■š{(di©żo)š¹¼F(xi©żn)ąąĄ─«a(ch©Żn)┴┐š■▓▀ĪŻČ°Ė∙ō■(j©┤)├Į¾wĮy(t©»ng)ėŗŻ¼10į┬ÜW┼Õ┐╦Ė„│╔åTć°£p«a(ch©Żn)┬─ąą┬╩▌^9į┬Ž┬ĮĄ3éĆ░┘Ęų³cų┴54%ĪŻ╚½Ū“įŁė═╣®æ¬▀^╩ŻĄ─Šų├µ╚įīó│ų└m(x©┤)ĪŻ

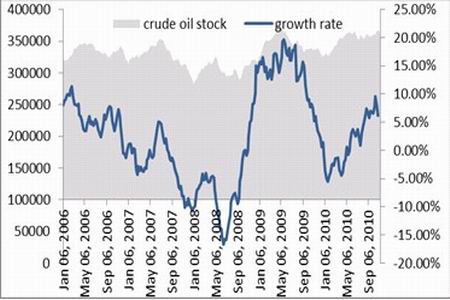

ĪĪĪĪłD2: ├└įŁė═╔╠śI(y©©)Äņ┤µ║══¼▒╚į÷ķL┬╩

łD×ķ├└įŁė═╔╠śI(y©©)Äņ┤µ║══¼▒╚į÷ķL┬╩ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║ EIAŻ¼ųąŲ┌蹊┐Ż®

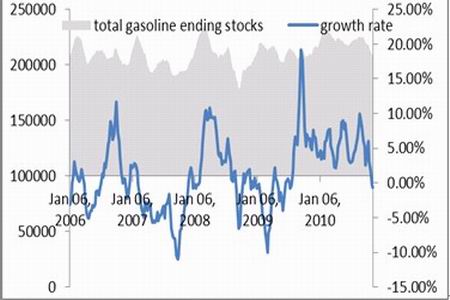

ĪĪĪĪłD3: ├└Ų¹ė═Äņ┤µ║══¼▒╚į÷ķL┬╩

łD×ķ├└Ų¹ė═Äņ┤µ║══¼▒╚į÷ķL┬╩ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║ EIAŻ¼ųąŲ┌蹊┐Ż®

- ╗∙Į╬»╗»īW┐ŲīW▓┐īŻ╝ęū╔įā╬»åTĢ■...

- Ī░║Żč¾Ę└Ė»╬g«a(ch©Żn)śI(y©©)╝╝ąg(sh©┤)äō(chu©żng)ą┬æ(zh©żn)┬į┬ō(li©ón)...

- īÄ▓©▓─┴Ž╦∙╦∙Ąž║Žū„▐D(zhu©Żn)ęŲ▐k╣½╩ę½@...

- ļŖ╗»īWĘų╬÷āxŲ„╝░┬ō(li©ón)ė├╝╝ąg(sh©┤)Ą─čąųŲ...

- ųą┤¾╚RČ„╣”─▄▓─┴ŽčąŠ┐╦∙│╔┴ó ųZ¬ä...

- ╚A¢|└Ē╣ż┤¾īW│╔╣”┼e▐kĄ┌░╦ī├ć°ļH...

- ┐Ų╝╝▓┐Ż║ĻP(gu©Īn)ė┌═Ų╦]Ī░╩«ę╗╬ÕĪ▒ć°╝ę...

- ┐Ų╝╝▓┐Ż║ĻP(gu©Īn)ė┌ū÷║├Ī░╩«ę╗╬ÕĪ▒ć°╝ę...