ĪĪĪĪłD▒Ē 10Ż║╬ęć°2007-2010 ─ĻŲ¹▄ćį┬Č╚õN┴┐łD

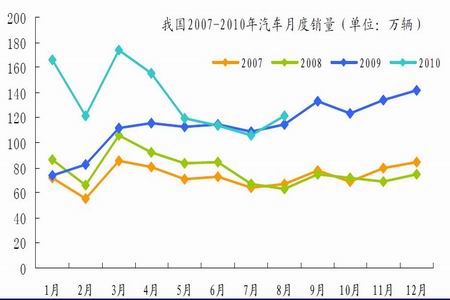

łD×ķ╬ęć°2007-2010 ─ĻŲ¹▄ćį┬Č╚õN┴┐ū▀ä▌łDĪŻŻ©łDŲ¼üĒį┤Ż║ųąŲ¹ģfŻ¼║Ļį┤Ų┌žø蹊┐ųąą─Ż®

ĪĪĪĪ8 į┬Ę▌ć°ā╚Ų¹▄ćŲ¾śI│÷┐┌4.72 ╚f▌vŻ¼ŽÓī”╔Ž─Ļ═¼Ų┌▒Ż│ųĖ▀╦┘į÷ķLæBä▌Ż¼į÷╦┘▀_ĄĮ1.15▒ČĪŻČ°1-8 į┬Ż¼│÷┐┌33.61 ╚f▌vŻ¼▒╚╔Ž─Ļ═¼Ų┌į÷ķL80.01%ĪŻ8 į┬Ę▌│╦ė├▄ć│÷┐┌├„’@║├ė┌╔╠ė├▄ćŻ¼Ęųäe│÷┐┌2.64 ╚f▌v║═2.08 ╚f▌vŻ¼│╦ė├▄ć▒╚╔Žį┬į÷ķL3.60%Ż¼Č°╔╠ė├▄ć▒╚╔Žį┬Ž┬ĮĄ1.11%Ż╗┼c╔Ž─Ļ═¼Ų┌ŽÓ▒╚Ż¼Ęųäeį÷ķL1.67 ▒Č║═72.55%ĪŻ

ĪĪĪĪ3.3 ╠ņ─z│╔▒Š│╔╣”▐DęŲŻ¼▌å╠źąąśIčĖ╦┘öUÅł

ĪĪĪĪ├µī”─zārĄ─╔ŽØqŻ¼Ų¾śIĢ■ĮĶų·▌å╠ź╠ßārĄ─ĘĮ╩ĮüĒŽ¹╗»ĪŻŲš└¹╦Š═©ą¹▓╝Ż¼9 į┬Ų╦∙ėą▐I▄ć▌å╠ź┴Ń╩█ārĖ±╔ŽØq10%Ż¼┤¾┐═▄ć▌å╠ź╔ŽØq5%Ż╗╣╠╠ž«Éę▓Å─9 į┬1 ╚šŲīóŲõ├└ć°╩ął÷Ž¹┘M▌å╠ź╩█ār╠ßĖ▀6%Ż¼▀@ęč╩ŪĮ±─ĻęįüĒ╣╠╠ž«ÉŽ¹┘M▌å╠ź├└ć°╩ął÷Ą┌Č■┤╬ØqārĪŻ╣Pš▀ŅAėŗŻ¼Ą┌╦─╝ŠČ╚įŁ▓─┴ŽĄ─│╔▒Šīó▒╚╔Ž─Ļ═¼Ų┌Ė▀│÷30%Ż¼ļSų°║Ż═Ō╩ął÷▌å╠źārĖ±Ą─▓╗öÓ╔ŽØqŻ¼ć°ā╚▌å╠źārĖ±╔ŽØq┐šķgę▓īóŽÓæ¬╝ė┤¾ĪŻ

ĪĪĪĪĮ³Ų┌▌å╠źõN╩█ārĖ±│╔╣”╠ßār5%ęį╔ŽŻ¼īó╔Žė╬įŁ┴ŽØqĘ∙▐D╝▐ų┴Ž¹┘M╩ął÷Ż¼«a─▄«a┴┐▀Mę╗▓ĮöUÅłĪŻ╚╦├±Ä┼ąĪĘ∙╔²ųĄĢ║Ģr╬┤ī”▌å╠źā╚õN║═│÷┐┌«a╔·Ž¹śOė░ĒæŻ¼▌å╠źąąśIĘ┤Č°ę“×ķ╠ßārį÷╝ė┴╦└¹ØÖĪŻöĄō■’@╩ŠŻ¼Į±─Ļ1Ī¬8 į┬╬ęć°▌å╠ź═Ō╠ź«a┴┐×ķ51216.1 ╚fŚlŻ¼ūė╬ń╠ź▌å╠ź═Ō╠ź«a┴┐×ķ23478.4 ╚fŚlŻ¼═¼▒╚Š∙į÷ķL23.9%ĪŻ

ĪĪĪĪ▌å╠ź╣½╦ŠśI┐āŽ“║├╝░ī”║¾╩ąĄ─śĘė^ŅA£y╩╣ą┬ę╗▌å╩└Įńąį▌å╠źöUÅłš²į┌┼dŲĪŻŲš└¹╦Š═©Īó├ūŲõ┴ųĄ╚ŽÓ└^åóäėČÓéĆą┬Į©║═öU«aĒŚ─┐Ż¼ų„ę¬╝»ųąį┌ųąć°ĪóėĪČ╚Ą╚ą┬┼dć°╝ęĪŻÄū║§╩└ĮńŪ░╩«ÅŖČ╝į┌ųąć°åóäė▌å╠źĒŚ─┐Ż¼╚ń├ūŲõ┴ų╔“Ļ¢ĒŚ─┐Īó¢|č¾Åł╝ęĖ█ĒŚ─┐ĪóūĪėčķL╔│ĒŚ─┐ĪóĒn╠®╬õØhĒŚ─┐ĪóŲš└¹╦Š═©╗▌ų▌ĒŚ─┐ĪóĄ┬ć°┤¾Ļæ║ŽĘ╩ĒŚ─┐Ą╚ĪŻŲš└¹╦Š═©Īó├ūŲõ┴ų▀ĆĘųäeį┌ėĪČ╚┤¾ęÄ─ŻöU«aĪŻÖM×I▌å╠ź╣½╦Š4 į┬Ę▌åóäė║╝ų▌▌å╠źöUĮ©ĒŚ─┐Īó├ūŲõ┴ųĮ³Ų┌š²╩Įåóäė╔“Ļ¢120╚f╠ū╚½õō▌dųž╠źĒŚ─┐Īó¢|č¾▌å╠ź╝»łF═Č┘Y980 ╚f├└į¬į┌Åł╝ęĖ█┼dĮ©╣żÅSĪóŲš└¹╦Š═©ĘeśO▓╝Šų╠®ć°ĪŻĮ±─Ļć°ā╚▌å╠źŲ¾śIą┬╔ŽĒŚ─┐▀_40 éĆŻ¼▌å╠ź«a─▄│╩¼F▓╗öÓöUÅłĄ─ĀŅæBĪŻ

ĪĪĪĪ4. ┘QęūæūĶōŽ£¹─z╔Ž╔²▀M│╠

ĪĪĪĪųąć°╠ņ╚╗Ž─zĄ─Ž¹┘M╝sėą3/4 ė├üĒųŲū„▌å╠źŻ¼Ųõųą╝s40%Ą─▌å╠źė├ė┌│÷┐┌Ż¼▌å╠ź┘Qęūæīó│╔×ķųąć°╠ņ─zārĖ±╔ŽØqĄ─ų„ę¬ūĶĄKĪŻ

ĪĪĪĪŲ∙Į±×ķų╣╬ęć°▌å╠źęčĻæ└mįŌĄĮüĒūį╬»ā╚╚└ŁĪó░─┤¾└¹üåĪó░═╬„Īó├ž¶öĪó░Ż╝░Īó═┴Č·ŲõĪó─ŽĘŪĪó─½╬„ĖńĪó├└ć°Īó░óĖ∙═óĪóėĪČ╚Ą╚╩«ČÓéĆć°╝ę░lŲĄ─Ę┤āAõNš{▓ķŻ¼╔µ░Ė«aŲĘęčÅ─ūŅ│§Ą─Ų¹▄ćą▒╝y▌å╠źĪó─”═ą▄ć╠źĄ╚Ą═ĖĮ╝ėųĄ«aŲĘŽ“▌dųžūė╬ńŠĆ▌å╠źĪó╣ż│╠╠źĄ╚Ė▀ĖĮ╝ėųĄ«aŲĘöU╔óĪŻ├└ć°▌å╠ź╠ž▒Ż░ĖÅ─2009 ─Ļ9 į┬Ę▌ķ_╩╝ł╠ąąŻ¼ę“┤╦ī”«ö─Ļš¹¾w▌å╠ź│÷┐┌Ą─ė░Ēæø]ėą’@¼F│÷üĒŻ¼Ą½╩Ū2010 ─Ļ1 į┬ų┴9 į┬├└ć°ī”Å─ųąć°▀M┐┌Ą─▌å╠źš„╩š35%Ą─ĖĮ╝ėĻPČÉŻ¼ī”▌å╠ź│÷┐┌ø_ō¶▌^┤¾Ż¼╔Ž░ļ─Ļī”├└ć°▌å╠ź│÷┐┌Ž┬ĮĄ20.1%ĪŻÜW├╦ėŗäØī”ųąć°▌öÜW▌å╠źš„╩š22.3%Ą─▀M┐┌ČÉŻ¼×ķŲ┌5 ─ĻĪŻÜW├╦╬»åTĢ■šJ×ķŻ¼ųąć°▌å╠źĘŪĘ©į┌ÜW├╦╩ął÷▀MąąĄ═ārāAõNŻ¼╣╩ŽŻ═¹═©▀^š{š¹▀M┐┌ČÉĄ─ĘĮ╩Į▒ŻūoÜW├╦▌å╠ź╔·«a╔╠ĪŻĘĮ░Ė▒žĒÜį┌11 į┬ųąč«═©▀^┴óĘ©│╠ą“Ż¼22.3%Ą─▌å╠ź▀M┐┌ČÉĖ▀ė┌ÜW├╦5 į┬Ę▌ī”ųąć°▌å╠źīŹ╩®Ą─20.6%Ą─┼RĢrąįČÉ╩šĪŻ

ĪĪĪĪ┘QęūæĄ─īŹ┘|╩ŪŲ╚╩╣┘QęūĒś▓Ņ┤¾Ą─ć°╝ęžøÄ┼╔²ųĄŻ¼Å─Č°▀_ĄĮ┤┘▀M┘Qęū▓ŅĄ─ć°╝ę┘Qęūū▀ÅŖĪŻ─┐Ū░Ė„ć°ĮøØ·╗ųÅ═Ūķør▓╗═¼Ż¼┘Qęū▓ŅĄ─ć°╝ęīó▓╔╚Ī▓╗═¼Ą─┘Qęū▒Żūo┤ļ╩®üĒį÷╝ėć°ā╚Ą─Š═śIęį╝░╗ųÅ═ć°ā╚ĮøØ·Ż¼╦∙ęį║¾Ų┌┘Qęūæ┐╔─▄└^└m╔²£žŻ¼┘Qęū─”▓┴╚įīóī”Ž─zārĖ±śŗ│╔ę╗ Č©ē║ųŲĪŻ

ĪĪĪĪŠC╔Ž╦∙╩÷Ż¼Å─£¹─z╣®Ū¾╗∙▒Š├µüĒ┐┤Ż¼╚²╝ŠČ╚╠ņ─z╣®æ¬═·╝Š¼FžøŲ½ŠoŻ¼Äņ┤µ╠Äė┌Ą═╬╗Ż¼╦─╝ŠČ╚╩Ū╠ņ─z═ŻĖŅŲ┌Ż¼Č°Ų¹▄ć«aõN▀M╚ļ─ĻĄūąĶŪ¾═·╝ŠŻ¼╠ņ─z╣®æ¬Ų½ŠoĄ─Šų├µ╚įīó│ų└mŻ¼į┌¤oųž┤¾└¹┐šŽ¹Žó│÷¼FĄ─ŪķørŽ┬Ż¼╦─╝ŠČ╚£¹─zīóėŁüĒą┬ę╗▌å┼Ż╩ąąąŪķĪŻ